聚苯醚作为五大工程塑料之一,具备耐高温、耐腐蚀、低吸水、抗拉伸等性能,在工业生产及日常生活中的应用越发广泛,“以塑代钢”、“以塑代木”已成为的发展的新趋势之一。随着聚苯醚应用的不断增多,其市场规模也逐年上升,本文将重点分析聚苯醚国内及国外市场情况,探究行业未来发展趋势。

我国作为工程塑料消费大国,市场规模十分庞大,但是上游原材料仍主要依赖国外进口,依存度较高。近年来我国逐步实现了聚苯醚原粉的国产化生产,市场占有率有了一定的提升,但是产品质量及市场占比仍落后于国外企业。

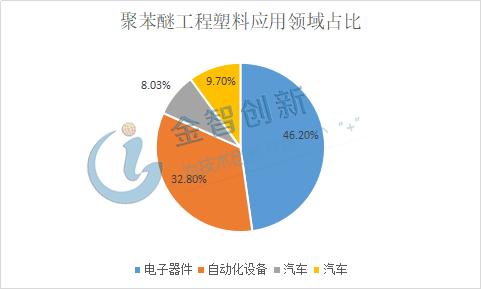

国外企业对于塑料材料及高端工程塑料的研发较早,技术较为先进,产品质量也相比来说较高,应用领域也更为广阔,对于日常生活及工业领域的渗透也更全面,据国外机构统计德国经济发展中塑料和钢铁应用比例为63∶37,美国为70∶30,世界中等水准也达到50∶50,塑料产业慢慢的变成了国外发达国家经济发展的支柱型产业。同时随着产品的升级,高端工程塑料也得到更佳广泛的应用,在国外塑料产品的市场占比中逐年提升,作为工程塑料中比重最轻、介电强度最强的聚苯醚工程塑料,在轻量化及电子领域的应用越发广泛,聚苯醚原粉需求量也逐年上升。具体应用领域见图1。

由于聚苯醚原粉生产技术壁垒较高,国外仅有沙特阿拉伯、日本等地区的三家公司制作,产能比较小,导致国际市场聚苯醚呈现供不应求的局面,聚苯醚企业的议价能力较强,产品价格逐年提升,2018年国外高端聚苯醚产品单价可达4.8万元/吨,且价格持续上扬,同时由于下游需求的扩大,2018年全球聚苯醚原粉消耗量超过30万吨,市场规模将近150亿元(见图2)。未来全球电子行业的增长将是聚苯醚市场增长的一个主要驱动因素,汽车行业的结构件应用以及家电行业应用需求的增长,也将对全球市场产生积极影响。

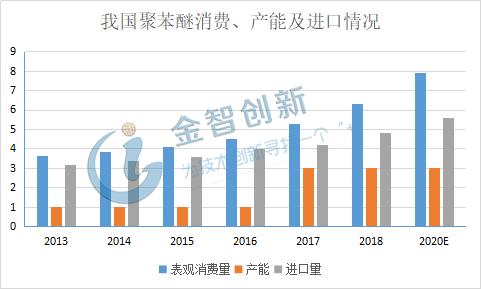

在工程塑料产业高质量发展早期,聚苯醚原材料由国外企业所垄断,我国主要依赖进口,同时由于国外企业对我国出口进行了一定的限制,导致聚苯醚呈现供不应求的局面。目前我国聚苯醚工程塑料主要使用在于电子及汽车行业,聚苯醚需求巨大,但我国产能却相对低下,据石油和化学工业规划院统计,2018年我国聚苯醚原粉表观消费量6.3万吨,其中进口量4.8万吨,进口依存度极高(见图3)。

近年来,随着下游需求的逐步扩大,我国企业也加强了对于核心技术的攻克,蓝星及鑫宝先后形成一定规模的产能,打破了国外企业的垄断,我国聚苯醚原粉企业产能的逐步释放,市场规模也逐年上升,2018年聚苯醚市场规模达到25.2亿元。未来随着下游产业产品的迭代升级,对于高端聚苯醚工程塑料的需求将逐步扩大,同时鑫宝4万吨聚苯醚项目的建成投产,也将逐步推动我国工程塑料下游产业的发展,实现上下游双赢的局面,预计2020年我国聚苯醚市场规模将突破30亿元,未来市场发展的潜力十分广阔(见图4)。

聚苯醚工程塑料性能更为优异,未来市场发展的潜力更为广阔,但是其在中国的生产与消费情况很难与此匹配。一方面聚苯醚的生产和消费局限在目前固有的领域,缺乏宏观政策推动这一工程塑料的应用拓展,其主要下游改性聚苯醚工程塑料,在新兴需求领域需要有一定的突破。另一方面技术落后产能较小,也就导致了原材料仍需依赖进口,成本相比来说较高,也抑制了下游工程塑料应用行业的发展。

未来应该重点培育下游产业,以需求量开始上涨推动行业进步。在聚苯醚工程塑料应用行业中,汽车产业是最具发展的潜在能力的行业之一。随着汽车轻量化的不断突破,发达国家每辆汽车乎均用塑料量将达到500kg以上工程塑料在汽车业的应用前景十分广阔,而聚苯醚作为比重最轻的工程塑料,将在汽车轻量化进程中扮演逐渐重要的角色。同时随着3D打印技术等新型技术的发展,工程 塑料的应用将得到进一步延伸。未来随着下游需求领域的扩展,聚苯醚行业市场规模也将进一步的扩张,我国聚苯醚企业将迎来新的发展机遇。

我国作为工程塑料消费大国,聚苯醚等工程塑料市场规模庞大,但是由于聚苯醚技术壁垒较高,目前仍主要依赖进口,主要市场仍被国外企业所占据。2018年聚苯醚表观消费量6.2万吨,进口量4.8万吨,市场规模达到25.2亿元,国外企业仍占主导地位,未来随着下游需求领域的扩张及我国聚苯醚企业的产能释放,我国聚苯醚市场将迎来快速地发展。

当前位置:

当前位置: