当前位置:

当前位置: 进口替代需求迫切高温合金:最是春好处空间广阔布局正当时

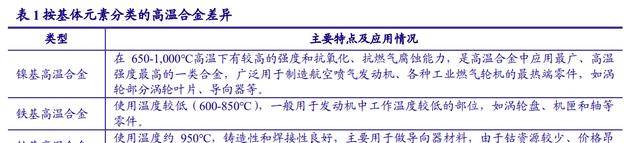

高温合金性能优越,应用场景广泛。高温合金是指以铁、镍、钴为基,能在600℃以上的高温及一定应力作用下长期工作的一类金属材料。

高温合金具有较高的高温强度,良好的抗氧化和抗腐蚀和抗老化性能,良好的疲性能、断裂韧性等综合性能,又被称为“超合金”。

在民用工业领域,可用于柴油机增压涡轮、烟气轮机叶片和盘、冶金轧钢加热炉垫块、内燃机排气阀座等方面。此外,近年来高温合金应用面逐步扩大,在石油化学工业、玻璃和玻纤以及机械制造等行业的应用有明显的进展。

在军工领域,目前镍基高温合金是现代航空发动机、航天器和火箭发动机以及舰船和工业燃气轮机的关键热端部件材料,也是核反应堆、化工设备、煤转化技术等方面需要的重要高温结构材料。

高温合金作为军民领域重要材料,应用空间广阔,并具备极其重大的经济和战略意义。按基体元素,高温合金可分为镍基高温合金、铁基高温合金和钴基高温合金,不同基体的高温合金呈现出不同的化学和物理特征。

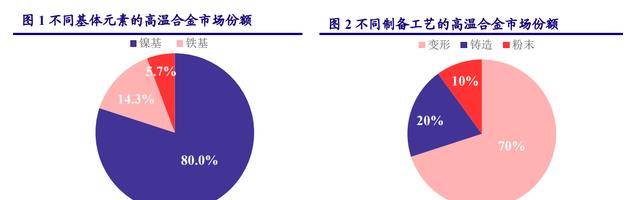

当前,镍基高温合金的应用场景范围较广,需求量约占高温合金的80%。根本原因是镍基合金中可以溶解较多合金元素,且能保持较好的组织稳定性。

另外,镍基合金能形成共格有序的金属间化合物作为强化相,使合金得到一定效果的强化,获得比铁基高温合金和钴基高温合金更高的高温强度。

相比较而言,铁基高温合金的组织不够稳定,因而抗氧化性能比较差、高温强度不足,是中等温度600-800°C)条件下使用的重要材料,且因合金成分最简单,成本较低。

而钴基高温合金的基体钴是一种重要的战略资源,世界上大多数国家缺钴,使得其发展受到限制。

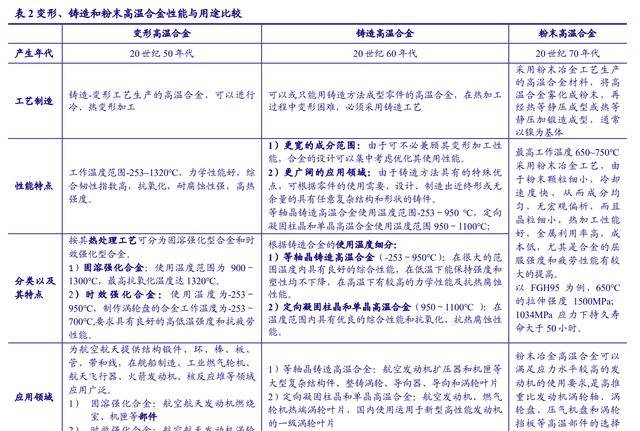

按制备工艺,高温合金可分为铸造高温合金、变形高温合金和粉末高温合金,变形高温合金占下游应用的70%。

铸造高温合金强化相数量较多,不易变形加工,因此通常用来制造航空航天发动机和燃气轮机等先进动力装备的关键热端部件,其需求量约占高温合金总需求的20%。

变形高温合金的热加工塑性较好,可以在锻轧机械的外力作用下塑性变形为特定形状和尺寸的锻件和型材,在固溶、时效状态下的高温强度优异,其需求量约占高温合金总需求的70%,其余10%为粉末高温合金。

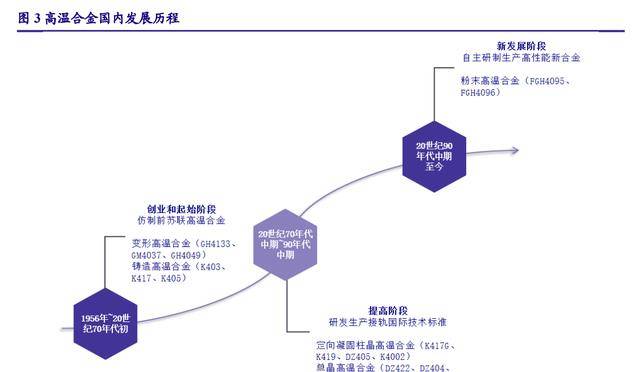

从全球看,高温合金自20世纪30年代开始研制,变形高温合金、铸造高温合金与粉末高温合金相继问世。而我国高温合金的发展经历了三个阶段:

第一阶段从1956年至20世纪70年代初,是我国高温合金的创业和起始阶段。

在苏联专家的指导下炼出的第一炉高温合金GH3030,拉开了我国研制和生产的序幕。

1960年后,我国开始独立自主地研制和生产主要歼击机发动机WP-5、WP-6、WP-7、WP-8等所需的各种高温合金材料,建立和完善了我国高温合金的生产和研究基地。此阶段主要成果是仿制了部分前苏联高温合金系列,包括GH4033、GH4037、K401、K406等。

第二阶段从20世纪70年代中期至90年代中期,是我国高温合金的提高阶段。

随着仿欧美航空发动机的试制和生产,我国引进了一系列欧美体系合金。在对WS-9、WZ-6、WZ-8发动机用高温合金材料的研制中,全面按照国外的技术标准做研制和生产,对纯洁度、均匀性和综合性能比过去提出了更高的要求。此阶段研制出一系列新合金、引进先进设备、改进生产的基本工艺,使我国高温合金的生产的基本工艺技术和产品质量控制等方面上了一个新台阶,基本达到国际先进水平。

随着新型先进航空发动机的设计、研制和生产,我国接连成功研制高性能的新高温合金材料,如粉末涡轮盘材料FGH4096,弥散强化高温合金MGH4754和单晶高温合金DD406等。同时,我国主要生产品种GH4169盘件的应用面逐步扩大,改型GH4169G性能显著提高。

目前,我国从事高温合金研发及制备的企业及研究所等单位共有十余家,已形成了相对完整的高温合金生产体系。

高温合金产业链由上游原材料以及设备供应商、中游高温合金材料及制品生产商、下游应用终端组成。

第一类是兼具高温合金材料研发能力与生产能力的科研单位,包括钢研高纳、北京航材院、中科院金属所等;第二类是以抚顺特钢、宝钢特钢、长城特钢为代表的特钢厂;第三类是以西部超导、图南股份、应流股份等为代表的新兴冶金企业或金属加工公司,多数为民营背景。

根据2002年出版的我国航空材料手册》,我国可供航空选用的高温合金牌号仅89个,而根据2012年出版的我国高温合金手册》,目前有194个牌号列入我国牌号体系,相较十年前发展迅速,也成为除美、英、俄之外,第四个具备牌号体系的国家。

我国目前牌号中包括100多个变形高温合金、70余铸造高温合金和近20个粉末、轻型等新型高温合金牌号,基本覆盖主要应用领域,已基本具备新材料、新工艺的自主开发能力。

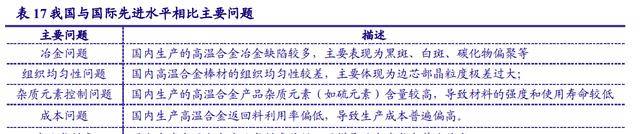

总体来看,我国的高温合金行业从产业到技术等各方面较国际领先水平仍存在比较大差距,包括部分关键技术+尚未实现突破、重要材料依赖进口、缺乏自主研制的先进设备、返回料再利用的技术与机制尚未完善等。

性能上,我国高温合金材料在主元素精确控制能力、杂质元素控制水平、成分均匀性、组织一致性等方面皆有所不足。

由于高温合金主要用于航空航天、燃气轮机等高端制造领域,具有很强的战略价值及商业价值,欧美俄等发达国家的重点企业已在高温合金领域进行了几十年的研究,并对核心制备技术进行严格保密。

而高温合金质量是影响我国高温环境下关键零部件承温能力、可靠性和使用寿命的主要因素之一,因此我国在高温合金的发展迫在眉睫,产业链安全也至关重要。

高温合金发展政策环境优渥,行业迎发展黄金期。新材料产业是制造业转型提升的核心领域和重要支撑之一,高温合金作为航空、航天、石油化工、能源等各个重要领域的关键战略材料,在中美关系日益紧张的国际环境下,尽早实现我国高温合金的全自主研发和进口替代,解决各项“卡脖子”技术是我国近年来的重点发展方向。

当前我国已出台系列支持新材料行业发展的政策,如我国制造2025》、新材料产业发展指南》、“十三五”国家战略性新兴产业发展规划》,均将高温合金作为高端装备发展的重点突破领域。高温合金是制造航空航天发动机热端部件的关键材料,提升关键战略材料保障能力是国家战略所需。当前高温合金行业发展政策环境优渥,行业迎发展黄金期。

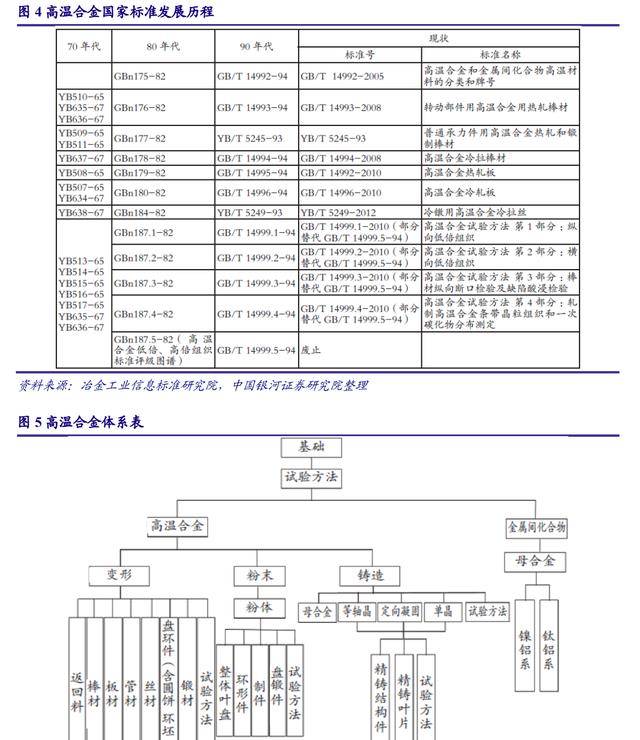

20世纪50年代,我国刚开始试制生产高温合金时,直接采用原苏联材料技术条件的翻译本;冶金厂、航空工厂和研究院所自20世纪60年代初期开始共同制定我国高温合金的技术条件,即开始建立冶金行业标准;20世纪80年代后期,随着高温合金在航空、航天等型号上的应用,原冶金部、航空部门、航天部门又陆续制定了多项航空、航天用高温合金的国家军用标准。

进入20世纪90年代,随着我国高温合金生产技术的不断进步,我国开始对高温合金标准进行了二次修订并逐步形成了目前的高温合金国家标准体系。我们认为,标准是保证和提高产品质量的依据,是产品进入国际市场的必备条件。

随着国内高温合金标准逐步建立,高温合金产品质量有望实现新突破,国产化进程将提速。

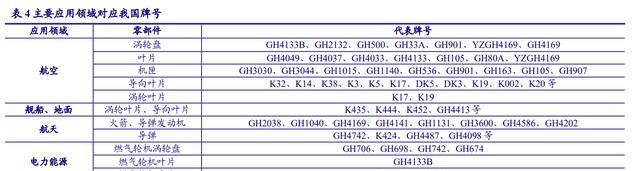

航空航天领域是高温合金最大应用场景。目前,高温合金主要应用于发动机领域,包括航空发动机、航天火箭发动机和各种工业用燃气涡轮发动机。

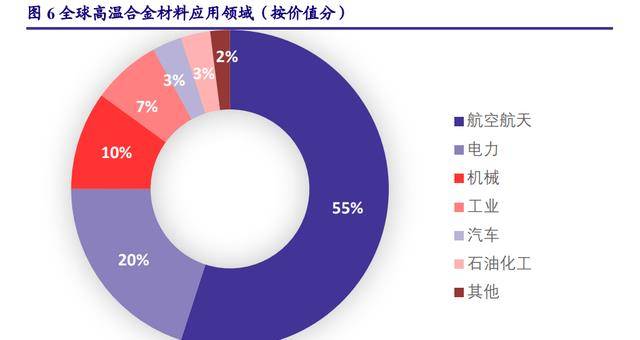

根据Roskill统计数据,在高温合金的下游应用中,按价值来分,航空航天领域应用占比55%,其次是电力领域,应用占比为20%。随着新型高温合金材料的不断发展,其下游应用场景和市场需求也在迅速扩张。

根据公开数据,我们对高温合金主要应用领域的未来需求进行梳理统计,预计未来每年我国高温合金需求约5.82万吨,市场空间广阔。

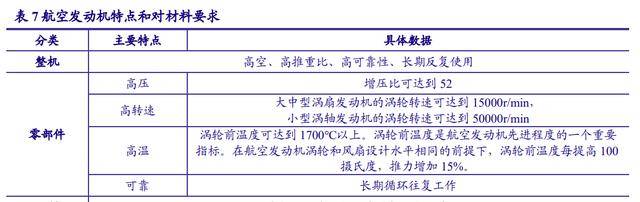

航空发动机是关系国家国防安全、国民经济发展的重大装备,以先进性和复杂性成为一个国家科技水平、军事实力和综合国力的重要标志之一。

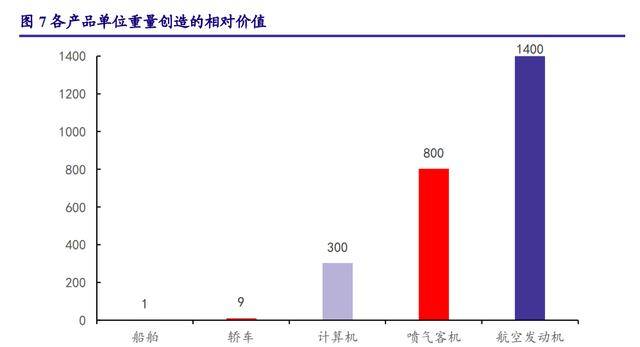

它的发展可广泛带动电子、材料、精密加工、冶金、化工等产业的繁荣,被誉为现代工业“皇冠上的明珠”。同时,航发也是典型的技术、知识密集型高科技产品,附加值较高,根据航空发动机科学技术的发展与创新》,其单位重量创造的相对价值是船舶的1400倍。

目前,能够独立研制先进航空发动机的国家只有漂亮国、英国、法国、俄罗斯、日本和我国。

而航空发动机的迭代路径首先是“动力先行”,即航空发动机以飞机/飞行器的发展需求为牵引,需提前5-8年发展;其次是“材料先行”,即研发一个新材料,制造成零件并装到航空发动机上大约需要30年,研发时间长,技术难度大,对材料要求高,因此,航空发动机设计和制造技术的先进性在一定程度上取决于所使用材料的水平。

据航空发动机材料结构的发展情况》,在新型的航空发动机中,高温合金用量占发动机总重量的40%~60%以上,主要用于燃烧室、涡轮导向叶片又称导向器)、涡轮工作叶片、涡轮盘等热端部件,此外还用于机匣、环件、尾喷口等部件。

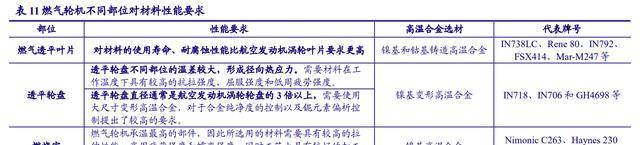

燃烧室是发动机各部件中温度最高的区域,燃烧室内燃气温度可高达1500-2000℃,作为燃烧室壁的高温合金材料需承受800-900℃的高温,局部甚至高达1100℃以上。除需承受高温外,燃烧室材料还应能承受周期性点火启动导致的急剧热疲劳应力和燃气的冲击力。

用于制造燃烧室的主要材料有高温合金、不锈钢和结构钢,其中用量最大、最为关键的是变形高温合金。

涡轮导向叶片用来调整燃烧室出来的燃气流向,是涡轮发动机上承受温度最高、热冲击最大的零部件。其材料工作温度最高可达1100℃以上,但涡轮导向叶片承受的应力比较低,一般低于70MPa。该零件往往由于受到较大热应力而引起扭曲,温度剧变产生热疲劳裂纹以及局部温度过高导致烧伤而报废。因此,涡轮导向叶片大多采用精密铸造镍基高温合金和钴基高温合金生产。

涡轮工作叶片是涡轮发动机中工作条件最恶劣也是最关键的部件,由于其处于温度最高、应力最复杂、环境最恶劣的部位而被列为第一关键件。涡轮工作叶片在承受高温的同时要承受很大的离心应力、振动应力、热应力等。其所承受温度低于相应涡轮导向叶片50-100℃,但在高速转动时,由于受到气动力和离心力的作用,叶身部分所受应力高达140MPa,叶根部分达280-560MPa,涡轮工作叶片材料大多也是精密铸造镍基和钴基高温合金。涡轮工作叶片其结构与材料的不断改进已成为航空发动机性能提升的关键因素之一。

涡轮盘是航空发动机上的重要转动部件,工作温度不高,一般轮缘为550-750℃,轮心为300℃左右,因此盘件径向的热应力大,特别是盘件在正常高速转动时,由于盘件质量重达几十至几百千克,且带着叶片旋转,要承受极大的离心力作用,在启动与停车过程中又构成周期性的大应力低周疲劳。用作涡轮盘的高温合金为高强度、高持久蠕变性能的变形高温合金和粉末高温合金。

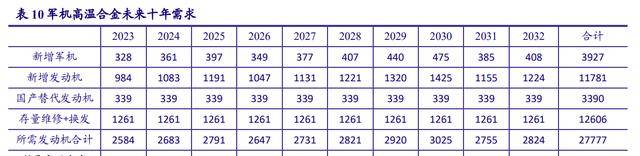

鉴于先进航空发动机中高温合金的重量占比达50%以上,因此随着我国军用飞机现代化建设提速以及维修和换装市场的快速扩张,高温合金的增量新的需求+国产替代)和存量维修+换发)市场需求空间广阔。

1)新增需求拉动据WorldAirForce现今》,我国现今年军用飞机数量达3283架,不足漂亮国军机的四分之一。

在飞机细分种类中,我国战斗机的数量仅为漂亮国战斗机数量的47.9%,而其他种类机型如战斗直升机、加油机、教练机等与漂亮国差异更为明显,数量甚至低于漂亮国数目的20%。

根据WorldAirForce》的统计数据,我国军机“十二五”期间增加344架,“十三五”期间增加318架,年复合增速分别为2.5%和2.1%。

为实现2027年建军百年奋斗目标和2035年国防与军队现代化的伟大愿景,我国国防实力与经济实力有望同步提升,“十四五”期间军机列装将提速,假设现今-2025年复合增长率将达10%,“十五五”期间复合增速为8%,“十六六”期间复合增速依然维持在6%,预计未来10年我国将新增军用飞机数量达3469架,相当于再造一个我国空军。

由于新增军机中双台发动机和多台发动机机型占绝对比例,同时考虑新发动机的维修、备用等因素,假设整体飞发比例为1比3,则未来10年新增军机需要11781台发动机。

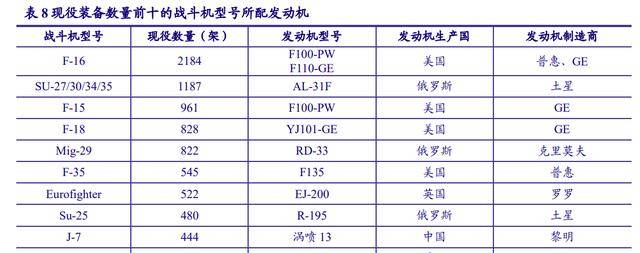

2)国产替代需求拉动美、俄占据全球军用发动机重要地位,我国军用发动机仍有国产化空间。美俄军用航空发动机除了满足其自身国防建设需要外,还大量出口。

以全球现役装备数量前十的战斗机型号为例,其中8个战斗机型号配备漂亮国或俄罗斯的发动机,而我国目前军用发动机尚未出口,且仍为国产为主、进口为辅的模式。

近年来,美欧军机发动机禁运已成常态,我们预计国内二代机发动机国产化率接近100%,另据隆达股份公告,我国三代、四代战机航空发动机的国产化率约70%。

随着太行发动机的批量生产以及更多型号的研制,预计2040年军用飞机航空发动机的国产化率将提高到95%以上。

据WorldAirForce现今》,我国现今年军用飞机数量达3283架,其中二代机约1300架,三四代机约1983架,考虑到歼10为单发动机,且数量可观。

因此我们假设我国存量三四代军机的飞发比例为1:1.9,则三四代机总的存量发动机约3767台,其中非国产化发动机占比30%,约1130台。

假设2040年军用飞机航空发动机的国产化率将提高到95%以上,结合维修、备用等因素,则未来10年需国产替代发动机数量约3390台。

发动机存在消耗属性,未来随着实战化训练要求加大,单机飞行时间增长,发动机维修次数和换发需求也将大幅增长。

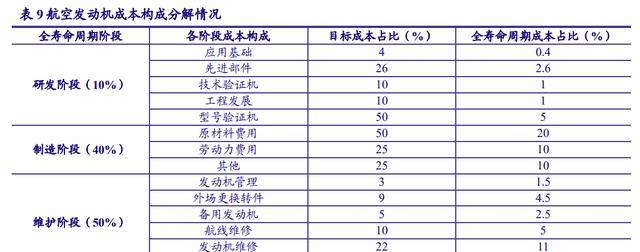

据统计,航空发动机使用阶段的综合保障费用约占全寿命周期成本的50%,高于航空发动机本身的价值量。因此,航空发动机维修与换发将从存量端助推高温合金的需求放量。

据WorldAirForce现今》,我国现今年军用飞机数量达3283架,考虑到有相当规模的歼7、歼8、歼10和教练机等单发军机,假设整体飞发比例1:1.6,国产化率高于80%,则存量发动机数量为5253台,其我国产发动机约4202台。

另假设国产发动机寿命为5年,寿命期内不考虑飞机退役等因素,则未来10年维修与换发带动的发动机总量约12606台。

根据公开资料,WS-10的重量约为1.7吨,高温合金重量占比约50%,则高温合金部件重量约为0.85吨。

假设高温合金材料的成材率为20%,则每台WS-10发动机约需4.25吨高温合金材料。

我们简单假设所有发动机的高温合金需求均为4.25吨/台,则未来10年所需高温合金约为11.8万吨,到2025年高温合金需求近1.2万吨。

2、商用航空发动机:蓝海市场待掘金,未来20年我国新增商发领域高温合金需求2.5万吨

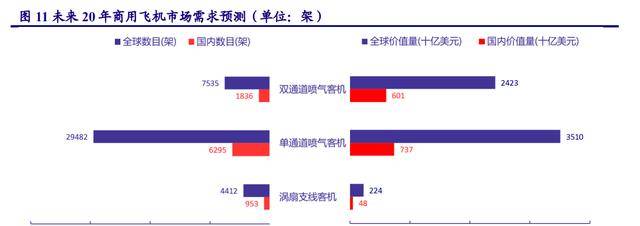

根据我国商飞市场预测年报2021-2040年)》,预计未来二十年,我国航空市场将接收50座级以上客机9084架新机与替换需求合计),价值约1.39万亿美元以2020年目录价格为基础)。

其中50座级以上涡扇支线座级以上单通道喷气客机6,295架,价值约为7370亿美元;250座级以上双通道喷气客机1,836架,价值约为6010亿美元。

到2040年,我国的机队规模将达到9957架,占全球客机机队比例22%,成为全球最大的单一航空市场。

根据我国商飞预测,未来20年我国共需要9084架飞机,假设我国商飞在国内支线和单通道客机的市占率为30%,双通道客机的市占率为20%,预计未来20年国内将至少新增5084台商用发动机需求。

类比CJ1000,假设每台发动机重量3吨,高温合金部件重量占比50%,约1.5吨,假设成材率30%,则未来20年商发领域新增高温合金国内需求2.54万吨,年均需求1271吨。

由于我国航空工业的基础相对薄弱,目前国内的民航客机发动机主要依靠进口,如漂亮国GE航空、普惠、罗罗、赛峰等,国产发动机的市占率不到1%,而国产高温合金在国际商发市场占有率较低,进口替代空间巨大。现今年12月9日,首架商飞C919正式交付给我国东方航空,同时,我国民航局正式向C919颁发适航许可证。

据人民网,C919已获得国内外35家客户,累计1115架飞机的订单,市场前景向好。我国商飞有望引领国产厂商破局,高温合金国产化率或逐步提升。

目前,商用飞机市场呈现波音和空客双寡头格局,市场竞争并不充分,全球市场尤其是国内市场需要诸如我国商飞等的企业来打破这一局面。

当前C919国产化率约为60%,40%的外部配套率也基本符合国际惯例,但是外部局势和地缘政治日趋复杂,国内大飞机的发展需要更多的自主技术和产品来支撑,以便在未来国外配套可能受限的情况下,更加游刃有余。

因此,我们认为面对既得利益大国或企业的阻力,国产大飞机夹缝中求生存,自主可控要求迫在眉睫。

目前我国商发为C919研制国产CJ-1000发动机,已有江苏隆达等国内厂商的多款牌号伴随CJ系列发动机进入我国航发商发的验证流程,国产高温合金在商飞领域后续发展前景可期。

目前我国火箭的国产化率已达99%到100%,基本实现完全国产化,但火箭发动机性能有所差距。从推力和比冲这两项最重要的两项数据看,在关键的火箭发动机领域我国同俄罗斯、漂亮国和日本的差距仍很明显,部分原因在于高温合金材料的差距。

火箭发动机燃烧室需承受高温3000-4000°C)、高压20MPa)和高流速2500-5000m/s)燃气冲刷,对高温合金材料要求极高;高性能涡轮泵需承受超低温液氧和燃料的冲刷,且转速高、压力大、密封性要求高,是液体火箭发动机最核心的部件。

我国未来主力运载火箭长征七号采用6台YF-100火箭发动机设计,单台YF-100液氧-煤油火箭发动机质量为1.9吨,其中高温合金关键部件涡轮泵及燃烧室质量占比25%,则每枚火箭所用高温合金部件质量约为2.85吨。

假设高温合金部件成材率为30%,则每枚长征七号所需高温合金质量为9.5吨。2018年以来,我国进入星际探测高峰期,每年火箭发射均超过30次。

2021年,我国航天发射55次,居世界第一,现今年至今已完成62次发射,全年发射次数有望创新高。为实现航天强国梦,结合低轨卫星产业发展需求,未来我国将保持高强度、高密度的火箭发射。

假设未来10年我国年均航天发射80次,则未来10年火箭发动机用高温合金年均需求达为760吨。

燃气轮机应用广泛,轻型和超重型燃气轮机的市场占比最大。燃气轮机是以连续流动的气体为介质带动叶轮高速旋转,将燃料的能量转变为有用功的内燃式动力机械,是一种旋转叶轮式热力发动机。

按其输出功率,燃气轮机可以分为微型、轻型和重型,前两者通常由航空发动机改装,功率通常在50MW以内,可用于工业发电、船舶动力、管道增压、坦克、分布式发电等。

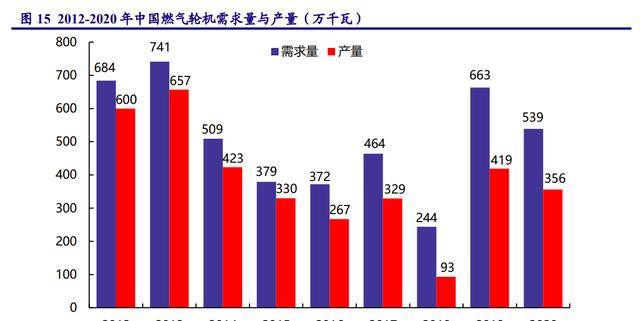

根据ReleaseWire数据,2020年全球燃气轮机中1-40MW级燃气轮机和120MW级以上重型燃气轮机的市场占比最大,均为39%。全球燃气轮机市场规模呈上涨趋势,电力和公用事业是主要应用场景。

根据Statista统计数据,2015年至2020年全球燃气轮机市场规模呈上涨趋势,复合增长率7%以上。

GRANDVIEWRESEARCH报告显示,2020年燃气轮机全球市场规模约203.8亿美元,电力和公用事业是燃气轮机的主要应用场景,收入贡献超过85%。

2028年燃气轮机的市场规模有望达到350.2亿美元,其中电力和公用事业的份额将进一步扩大,部分受益于全球人口的增长和城市化带来的用电需求,部分受益于环保型发电的开发。

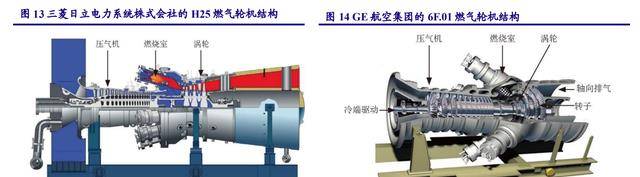

燃气轮机的核心部件是压气机、燃烧室和燃气透平即热能动力领域的涡轮机)。受工作环境的限制,燃烧室和燃气透平的主要使用镍基高温合金和钴基高温合金制造。

燃气轮机行业已形成漂亮国通用电气、日本三菱重工、德国西门子等公司主导的竞争格局。

世界燃气轮机技术及其产业发展迅速,目前重型燃气轮机主要由三菱重工MHI)、通用电气GE)、西门子Siemens-WH)、阿尔斯通Alstom-ABB)等公司开发,轻型燃气轮机方面,世界主要航空发动机公司罗尔斯·罗伊斯RR)、通用电气GE)、普拉特·惠特尼P&W)等由航空发动机改型研制了3代轻型燃气轮机。观之我国,自主研制燃气轮机相继落地,国产化程度逐步提升。

轻型燃气轮机:我国已具备轻型燃气轮机的自主化能力,哈尔滨电气集团制造的“衢州站”西气东输二线余小时,通过工业性应用考核;

中型燃气轮机:我国在1993年引进乌克兰UGT-25000燃气轮机后开始了国产化研究,研制出国内首台拥有自主知识产权的中等功率的燃气轮机QC280,目前已完成第二阶段国产化工作。据国家能源局数据,国产化率达到98.10%。

根据2017年2月航发动力公告,“QC280/QD280燃气轮机生产能力建设项目”已通过竣工验收,标志着我国国产舰船用燃气轮机已经完成国产化批产阶段。燃气轮机的国产化生产将进一步带动高温合金材料需求的大幅增长。

我国在重型燃气轮机的自主可控也取得了一定成绩:东方电气集团生产的我国首全自主研发的F级50MW重型燃气轮机已实现满负荷稳定运行,预计2021年正式投入;我国重燃自主研发的F级300MW重型燃气轮机的透平第一级静叶和第一级动叶已先后通过首件制造鉴定,整体项目正处于研发攻关阶段。

目前,我国燃气轮机领域主要的研制力量分别来自我国航发、船舶、机械等工业部门和科研院所。

我国燃气轮机重点应用市场在分布式发电、热电联供、天然气管道运输、船舶推进和机械驱动等方面。

燃气轮机是我国“两机”重大专项的重点发展方向之一,我国新世纪四大工程中“西气东输”、“西电东送”、“南水北调”等三大工程均需要大量30兆瓦级工业型燃气轮机,同时我国舰船制造业的快速发展需要大量30兆瓦级舰船燃气轮机,我国已成为世界最大的燃气轮机潜在市场,是发达国家燃气轮机出口的主要需求国之一。

我国电力企业联合会发布的我国电力行业年度发展报告2021》显示,根据世界能源统计年鉴》,我国2020年燃气发电2,525亿千瓦时,占当年发电量的3.3%,远低于全球平均水平24.7%,发展潜力巨大。

根据我国电力企业联合会数据,2020年全国新增燃气发电装机容量为948万千瓦,同比增长10.5%。若单台燃气轮机可发电30兆瓦,则2020年对燃气轮机的需求是398台,考虑成材率等因素,假设单台燃气轮机的高温合金材料需求量是60吨,则2020年高温合金材料总需求量约为2.4万吨。假设每年新装机量不变,预计“十四五”期间需高温合金12万吨。

根据我国天然气发展报告2021),我国“十三五”时期累计建成长输管道4.6万千米,全国天然气管道总里程达到约11万公里。

根据发改委和国家能源局发布的中长期油气管网规划》,全国天然气管道里程将在2025年达到16.3万公里,2021年至2025年我国将新增建设天然气管道约5.3万公里。

通常情况下,天然气管线公里设有一个压气站,每个压气站平均装备2台燃气轮机,则“十四五”期间用于管道增压的燃气轮机约为700台,进而对高温合金的需求达到4.2万吨。

军用燃气轮机市场在现代化战争的趋势下,拥有远程作战能力的武器装备显得尤为重要。

我国拥有1.8万多公里大陆海岸线万多公里岛屿岸线多万平方公里主张管辖海域,拥有广泛的海洋战略利益。

依据国防军费的使用原则,预计我国舰船产业平均每年市场规模在700-1400亿之间;舰船配套产业年市场规模在438-877亿元之间,而且有望持续增长。

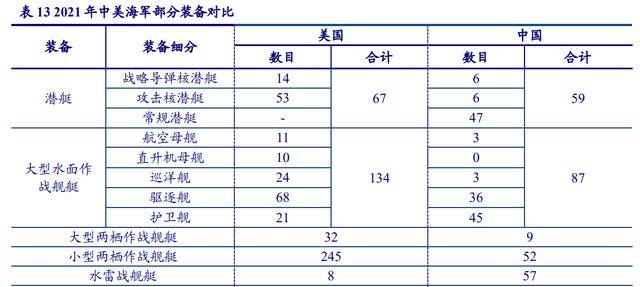

我国海军综合实力与漂亮国仍有差距,后续发展空间较大:现代海军主要装备包括航空母舰、驱逐舰、护卫舰、潜艇、两栖登陆作战舰艇等。从数量上看,现阶段我国服役的大型舰艇装备与漂亮国尚有一定差距。根据MilitaryBalance对2021年中美军事装备的分析,我国在巡逻以及近案作战舰艇方面装备较多,但海上作战单元以及大型舰艇装备较为缺乏。

漂亮国拥有11艘航空母舰和10艘直升机母舰,而我国仅有3艘航空母舰,尚无直升机母舰。

我们认为在“十四五”全面备战的背景下,我军海军装备,尤其是作战单元、大型装备有望放量。而航母编队需配置相应的护卫舰、驱逐舰、登陆舰和补给舰等舰船,将带来较大的舰队购置投入。在船舶动力方面,欧美舰艇燃气轮机装配率在50%以上,高温合金材料作为军用舰船燃气轮机的重要部件原材料,市场空间拓展可期。

据不完全统计,我国2019、2020、2021年分别新增17、22和24艘驱逐舰、护卫舰和两栖攻击舰等。假设我国未来每年新增中大型舰艇25艘,其余小型舰艇80艘左右。假设燃气轮机的应用比例为50%,且每艘舰艇平均需3台燃气轮机。

另假设单台燃机所需高温合金8吨,则我国舰船用燃气轮机对高温合金的年需求量约为1260吨左右。

民船用燃气轮机市场船舶行业是全球充分竞争的行业,有着明显的周期性特点,此前行业在周期底部已持续低迷数年,并在2021年出现明显回暖。

全球船舶海工市场在2019年已出现下滑的情况下,遭遇疫情后表现更显艰难,全球新造船市场于2016年触底。

受疫情以及经济叠加影响,国际贸易和投资大幅萎缩,产业链供应链区域化、本地化特征更趋明显,因此,具有高度国际化特征的船舶工业影响更为显著。据我国船舶工业协会数据,全球造船三大指标均出现下挫。

2021年,世界经济不均衡复苏,国际航运市场呈现积极向上态势,全球新造船市场超预期回升。

自2020年下半年起,以集装箱船为代表的新造船市场需求大增,世界船舶工业新一轮产业周期已经开启。

根据克拉克森统计,2021年全球共计成交新造船订单1671艘、1.20亿载重吨,同比增加77%。

我国船舶工业行业协会数据显示,2021年全国造船业三大造船指标实现全面增长,造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的47.2%、53.8%和47.6%,与2020年相比分别增长4.1、5.0和2.9个百分点。

2021年,我国各有6家船企分别进入世界造船完工量、新接订单量和手持订单量前10强。

伴随市场逐步复苏,造船业或将迎来需求拐点,船东加快订造新船的脚步,市场新船订单有望持续较大增长,根据我国船舶工业行业协会预测,现今全球新船成交量将达到9000万载重吨左右,维持高景气度。

1、核电建设推升高温合金需求量:预计“十四五”后期高温合金的年需求量约为3,024吨在核电装备制造业中,高温合金材料因其具有的耐高温、耐高强度等优异特性,具有难以替代的作用,主要应用于承担核反应工作的核岛内。核电装备中主要使用高温合金的部件包括燃料机组、控制棒驱动机构、压力容器、蒸发器以及堆内构件、燃料棒定位格架、高温气体炉热交换器等,这些部件在工作时需要承受600-800℃的高温,需要较高的蠕变强度,必须采用高温合金材料。

根据国家核电建设规划,预计到2025年,我国运行核电机组的装机量7,000万千瓦左右;到2030年,我国运行核电机组的装机量1.2亿千瓦。

根据我国核能发展报告2021》,截至现今年9月,我国运行核电机组53台,总装机5,560万千瓦;在建核电机组23台,总装机2,419万千瓦,我国在建机组装机容量连续保持全球第一。

核电建设将带动高温合金材料需求释放,以正常一座100万千瓦的核电机组消耗500吨高温合金进行估算,目前在建总计2419万千瓦核电机组需要12095吨高温合金。

通常核电站建设周期为4-5年,12096吨高温合金需求将在现今-2025年逐步释放,年均需求3024吨。

此外,为达成2030年装机量1.2亿千瓦目标,“十五五”期间仍有4021万千瓦核电机组待建,对应高温合金的需求量约为20105吨,年均需求4021吨。

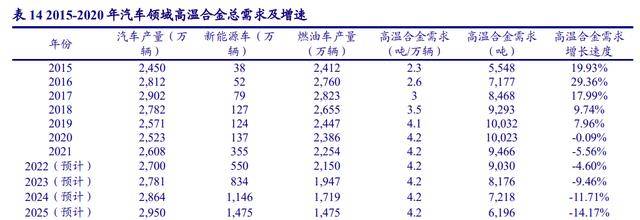

汽车涡轮增压器是最主要的车用高温合金应用领域,国外的重型柴油机增压器装配率100%,中小型柴油机也在不断地增大装配比例,英、美、法等国家装配比例已达80%左右,相较之下,我国50%的装配率仍有一定提升的空间。

据我国汽车工业协会统计,2021年,汽车产销2608.2万辆和2627.5万辆,同比增长3.4%和3.8%,结束了自2018年以来连续三年下降趋势。

扣除354.5万辆新能源汽车产量,2021年国内燃油车产量2253.7万辆,根据每万辆汽车涡轮增压器高温合金用量约为4.2吨计算,2021年汽车领域的高温合金用量达到9466吨。

据中汽协数据,现今年1-9月,我国汽车产量1963.2万辆,其中新能源汽车产量达到471.7万辆,当期市场占有率达到23.5%。

现今年全年汽车销量有望达2700万辆,其中新能源汽车销量有望突破550万辆,我们假设:

汽车产销量基本平衡,即我国现今年汽车总产量2700万辆,其中新能源产量550万辆。

未来汽车总产量维持3%增速,且新能源车渗透率不断提升,2025年渗透率达到50%。则燃油车产量逐年减少,到2025年预计产量达到1475万辆。

因我国车用涡轮增压器渗透率的提高以及发动机排气管等部件对铁基材料的替代,每万辆机动车所用高温合金逐步提升,2020年汽车高温合金的需求量假设为4.2吨,而后维持此数据。

现今-2025年,我国商用汽车高温合金总需求量为3.06万吨,其中现今年需求预计9030吨,2025年需求6196吨,呈现逐年递减态势。

石油化工各类机械设备一般运行环境恶劣,核心零部件多采用高温合金材料制造。石油化工设备的工作环境较为恶劣,大多在高温、腐蚀性环境中运行,对于设备制造材料的要求较高。如火焰式加热炉、集合管、阀门、反应器再热器、波纹管,均为高温部件,需使用大量高温合金。油气开采的工作环境高压、高温及易腐蚀,而深井开采的工作环境更恶劣。

现代油气开采通常选用镍基高温合金,主要牌号有:IN718、IN625、IN725、IN825、IN925、C276、IN600等。我国是世界第一大石油进口国和第二大石油消费国,石油化工市场规模庞大,相关设备的换代更新将对应着庞大的高温合金材料需求。

此外,近年来随环保政策的严格执行和工业水平的升级,化工产品的制造逐渐向绿色化、高端化发展,相关化工装备也将随之升级换代,有望促进高温合金材料需求的增长。

高温合金的直接材料成本为其主要生产成本,其中镍、钴、铜等原材料的成本占比较大,采购量也偏大。镍基高温合金典型牌号中镍的质量分数超过50%。

采购量较小但对产品性能影响较大的原材料有钼、铼、铌、钽、铪、铬等;消耗的能源主要为电。

通过对5家高温合金企业的成本结构进行分析,我们发现原材料成本约占高温合金产品总成本的60-80%,占其产品营收的40%-70%,其中镍包括金属镍、电解镍、含镍返回料等)对成本影响最大,约占成本的50%,铬、钴仅占成本或采购量的5-10%。

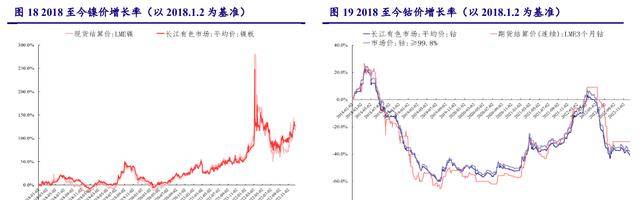

根据我国有色金属工业协会的统计,我国镍的对外依存度高达90%,钴和铌几乎全部依赖进口,因此国际关系、全球供需市场变动将深远影响我国高温合金企业成本,或时遇急涨急跌。

俄镍公司是全球精炼镍的主要供应商之一,2021年产量占全球原生镍产量的6%。受俄乌局势的影响,俄镍公司的精炼镍难以出口,叠加期货市场多空博弈和全球镍库存量持续下滑等因素,LME伦敦金属交易所)期镍价格在3月份出现大幅震荡。

最高点时LME镍的现货结算价高达48241美元/吨,相比年初增长132.7%,长江有色镍板平均价340100元/吨,较年初增长121.4%。

截止目前,价格已有所回落,12月20日LME镍的现货结算价28400美元/吨,长江有色镍板平均价221650元/吨,分别较年初增长37.0%和44.3%。

采购端:上游制造企业原材料采购量一般根据已签订的合同数量,确定原材料采购数量,采购策略采取少量多次的方式,以降低原材料价格波动风险。

目前,相关上市公司原材料存货占营收比重皆较俄乌冲突前大幅提升,其中图南股份达到近40%。

镍价格短期急涨急跌,上游制造企业可通过调节存货,部分规避原材料价格波动的影响。我们预计现今年镍价格或进入下行通道,并有望逐步企稳,对高温合金制造企业中长期影响有限。

销售端:虽然原材料价格的波动较大,但大部分上游公司采用“成本加成”的模式,即以镍、钴等金属现货市场价格为基础,上浮一定比例的加工费,同时参考市场行情、客户的需求量、是否长期客户、付款条件、战略合作等因素予以适当调整。

因此,根据原材料价格的上涨情况,企业或相应提高产品售价。虽然仍可能存在无法将原材料价格上涨带来的成本增加充分转移给下游用户的风险,但成本较为可控。

量化分析,根据相关公司公告数据,我们假设高温合金成本率60%1-毛利率),镍相关材料成本占比50%,则收入占比30%。每当镍采购价上涨10%,对毛利率直接影响3pct。钴、铬等材料一般占高温合金成本或原材料采购的5-10%,对产品毛利率影响较小。

综合根据上述分析,镍对企业成本影响最大,企业或将通过优化采购策略、向下游转移价格压力等方式控制成本。

截止12月20日LME镍的现货结算价和长江有色镍板平均价分别较年初增长37.0%和44.3%,我们预计镍价全年涨幅40%,对高温合金毛利率的影响不超过10pct。

全球范围内能够生产航空航天用高温合金的国家主要有漂亮国、俄罗斯、英国、法国、德国、日本和我国等。

漂亮国能够生产航空发动机用高温合金的公司包括GE、普特拉-惠特尼公司PW),以及其他能生产特钢和高温合金的公司,包括汉因斯-斯泰特公司、因科国际公司、ATI和卡彭特技术公司等。

英、德、法、俄是世界上主要的高温合金生产和研发代表。英国是世界上最早研究和开发高温合金的国家之一,其高温合金铸造技术世界领先,代表产品是国际镍公司的Nimocast合金。其后英国的航空发动机制造商罗罗公司又研制了定向凝固和单晶合金SRR99、SRR2000和SRR2060等,主要用于航空发动机制造。

国际高温合金生产企业技术先进、产品种类齐全,但由于发达国家限制技术出口,一些国外公司的部分产品对我国禁运。若我国自主研发的航空发动机用高温合金材料长期依赖进口,将对我国航空工业和国防安全带来巨大威胁,保障供应链安全刻不容缓。

我国在高温合金技术水平与生产规模方面,与漂亮国、俄罗斯等国仍有着很大的差距。我国对高温合金的研究起步稍晚,且之前一直处于以型号需求为牵引的研发模式,导致了国产高温合金“品种多、批量小”的特点,造成了许多共性技术细节的基础研究不够系统和深入。

虽然当前部分产品已实现了进口替代,但在一些高端高温合金领域,我国技术水平还明显落后于国际先进水平。

我国高温合金在产品杂质元素控制、均匀性、稳定性、成本控制等方面仍存在一定差距。以变形高温合金典型牌号GH4169为例,国外同牌号产品成本相较国内更低,且材料的夹杂物控制更好、稳定性更强、晶粒度级差更小。

国内高温合金生产企业数量较少,形成了头部集中的发展特征。国内现从事高温合金材料及高温合金精密铸件生产的企业数量有限,主要是基于国家在计划经济时期规划的高温合金生产基地和研发基地以及一些原航空工业配套高温合金铸件的专业铸造单位。

长城特钢、宝钢特钢等特钢厂的主要产品为特钢,高温合金收入占比较小,其特点是生产设备齐全、拥有大规模熔炼能力。

抚顺特钢是我国规模最大的高温合金生产企业,是我国第一个高温合金试制生产基地,其高温合金产品以变形高温合金为主,广泛应用于我国航空、航天领域。

在高温合金领域具有多年的技术积累,具有较强的技术实力,是国内航空、航天、兵器、舰船和核电等行业用高温合金等材料及制品重要的研发生产基地。

钢研高纳具有生产国内80%以上牌号高温合金的技术和能力,产品涵盖所有高温合金的细分领域,是我国高温合金领域技术水平最为先进、生产种类最为齐全的企业之一,多个细分产品占据市场主导地位。

西部超导是西北有色金属研究院旗下企业,目前主要针对GH4169、FGH4097等牌号合金开展产品研发,参与牌号较少,且由于军工产品认证需要一定周期,公司产品批量化尚处于加速阶段。公司拥有粉末高温合金牌号FGH4097),在同业中具备一定差异化竞争优势。

隆达股份:公司2015年涉足高温合金领域并积极推进相关重大投资,铸造高温合金的产能利用率尚未充分释放;变形高温合金于2020年末试产,目前处于产能爬坡期,有较大的增长空间。

需求方面,公司仍有若干铸造高温合金牌号正在下游客户持续导入验证,变形高温合金业务尚处市场拓展阶段。

公司多个铸造高温合金牌号已通过我国航发商发审批并批量供货,应用部件包括热端部件暨转动件,变形高温合金牌号正开展原材料认证工作。

供给端,目前我国整体产能和实际有效产能较小,尤其在高端航空航天领域高温合金的产能与实际需求存在较大缺口。

我国高温合金行业从业企业数量少,整体技术开发水平与国际先进水平还有较大差距,整体产能、实际有效产量较小,尤其是高端航空用高温合金的有效产能远远不能满足日益增长的市场需求。

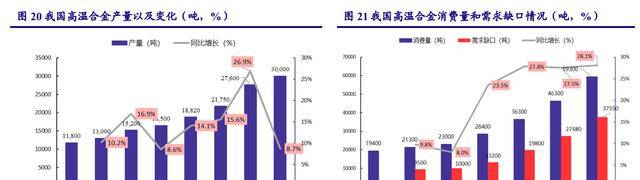

2018年国内高温合金产能共计约2.2万吨,当年高温合金消费量5.9万吨。

超过60%的市场需求依赖进口。近年来高温合金行业的市场需求始终大于供给,且呈现逐年扩大的趋势。

基于该特点,我们大家都认为国内高温合金企业多属于竞合关系,竞争偏良性,行业以技术创新、扩大产能、实现进口替代为目标共同发展。

供需缺口扩大一方面是由于高温合金行业壁垒高、行业产能增长以现有厂商扩产为主,另一方面是由于其生产工艺复杂、下游认证周期长导致产能扩张速度较为缓慢。

当前,国内相关上市公司正积极进行扩产计划。其中抚顺特钢将在现今-现今年度使用自有资金投资建设相关技术改造项目提升现有产能瓶颈,计划投资总额10.76亿元;隆达股份募投项目拟于现今年开始建设,2025年建设完成,预计2026年新增产能6,000吨,2027年和2028年分别增加2,000吨,公司将在2028年形成18,000吨高温合金产能铸造高温母合金5,000吨,变形高温合金13,000吨);中航上大拟募集资金建设年产8,000吨超纯净高性能高温合金。我们预计行业产能有望快速提升,供给能力将明显改善。

高温合金材料有效利用率非常低,在加工流程中往往会产生大量返回料,一般情况下超过90%的材料会成为返回料。

漂亮国从20世纪70年代起开展高温合金返回料的再生利用,目前已建立了完整的返回料回收体系及配套分级管理系统,在高温合金生产过程中返回料使用比例达到70%-90%。

而我国在这方面仍然缺失技术和标准,缺乏统一的管理,大部分返回料仅能降级利用,某些特定的程度上限制了国内高温合金产业的发展。

返回料的有效利用可降低30%以上的高温合金生产成本,因此,发展回收技术、建立完善返回料机制是大势所趋。长期来看,国内高温合金制造成本有望稳步下降,国际市场之间的竞争力显著改善。

随着大国博弈进入新阶段,漂亮国已明确军工级高温合金材料禁运我国。高温合金的保障问题成为我国军机批产、“两机专项”、核电工程等项目亟待解决的“卡脖子”问题。随着国产高温合金逐步成熟,成本、良率和性能指标有望与国际先进水平看齐。高温合金的国产化率将进一步提升,国产替代空间广阔。

高温合金厂商短期面临成本端和价格端双重压力,需靠规模效应获得优势。新一代装备放量后,“以量换价”成大势所趋,产品价格下行压力提升,而以镍为代表的原材料价格大幅波动也增加了成本端的不确定性,高温合金厂商正面临成本端和价格端双重压力,需靠规模效应和企业运营效率的提升来取得相对优势。未来竞争中,依靠单产品和小规模供货获得一定优势地位的难度将越来越大。

高温合金产业具有较高技术壁垒,前期投入大、认证周期长,新进入者很难在短期取得优势。同时,军用高温合金应用端转换成本高,尤其是航空航天领域,一旦供应商确定,通常不会轻易更换,先发优势较为明显。

因此,我们大家都认为未来高温合金行业强者恒强,生产要素和产业机会将流向头部企业,具备技术优势的龙头公司有望获得更多的行业发展红利。

装备需求不达预期的风险;企业扩产不及预期的风险;上游原材料价格和产品价格大幅波动的风险。

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!返回搜狐,查看更多