当前位置:

当前位置: PC资料商场调查报告

聚碳酸酯(PC)是分子链中含有碳酸基的线性高分子聚合物,可分为脂肪族、芳香族、脂肪族-芳香族等多种类型,但现在完结工业化出产的为芳香族聚碳酸酯。作为高端石化产品,聚碳酸酯是五大工程塑料中需求增速最快的热塑性资料,归纳功能优异,在电子电器、板材容器、轿车工业、医疗器械、防护器件等范畴有着广泛使用,并敏捷扩展到航天航空、光学元件、光电信息等新式范畴。

依据PC的特性以及各使用商场的开展,估计国内PC将更多地使用于轿车,建材以及光电范畴。

因为聚碳酸酯出产技能门槛较高,产能首要会集在跨国化工企业,供应高度会集。据相关计算,全球前六大公司产能占比高达90%以上。因为世界巨子对技能严格控制,因而国内聚碳酸酯设备出产多由外企出资或中外合资。

我国是最早开端聚碳酸酯技能开发和工业化出产的国家之一,可是因为设备规划小、技能水平落后、产品质量差等原因导致了产品无法与国外相竞赛。2005年以来,跟着拜耳(现为科思创)、帝人、三菱等外资企业开端在我国出资建造聚碳酸酯设备,我国聚碳酸酯商场一度简直为外资企业独占。

近几年,国内企业聚碳酸酯项目的投产打破了外资企业的独占。浙铁劲风是国内第一家商业化规划出产的聚碳酸酯内资企业,一期10万吨/年非光气法聚碳酸酯项目已于2014年建成,并于2015年4月开端安稳出产。万华化学具有界面光气法的彻底自主知识产权,一期7万吨项目于2018年1月正式投产,二期13万吨项目估计2019年第一季度投产。此外,2018年完结投产的项目还有利华益维远化工有限公司10万吨项目和鲁西化工13.5万吨二期工程项目。

2019-2020年,我国PC方案产能添加141万吨,但因为大多数项目设备仍在建造中,实践投产进展很或许低于预期;2021-2023年,我国PC产能将添加150万吨;如项目均达产,预期2025年,我国产能或将达400万吨。

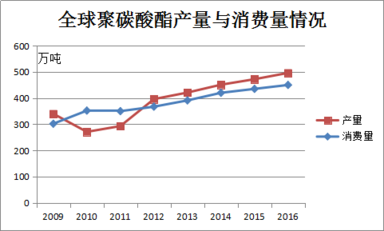

全球聚碳酸酯产值和消费量均稳步上升,其间轿车轻量化趋势与电子产品升级是PC消费量继续添加的首要动力,但估计因为电子产品、轿车添加势头的削弱,一起也未有新的强力添加点呈现,聚碳酸酯消费量添加将逐步放缓。

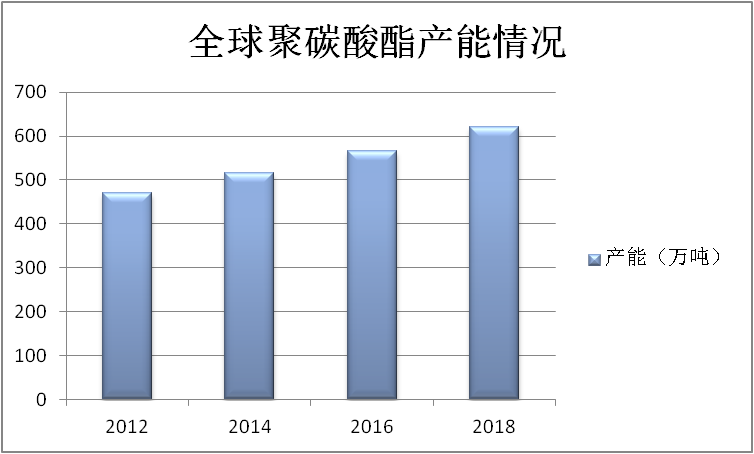

全球的产能添加首要来自于我国,一起北美和亚太部分设备将逐步老化退出,估计到2020年,我国区域聚碳酸酯产能将占全球产能约30%。

我国聚碳酸酯产值和消费量添加敏捷,但对外依存率居高不下。近年来,国家出台了多个方针鼓舞建造聚碳酸酯项目,科研单位在具有自主知识产权聚碳酸酯出产工艺方面获得打破,国内企业开端上马、扩建聚碳酸酯项目。我国拟在建聚碳酸酯项目算计超越200万吨,而在近两年内将有超越100万吨的产能会集开释,估计今后我国聚碳酸酯进口占消费量份额将逐年下降。但另一方面也会呈现产能过剩的状况,故聚碳酸酯出产企业需求提前做好应对,注重于聚碳酸酯高附加值产品及新式范畴使用开发。此外因为我国新开发的技能仍待查验和优化,新增设备产品仍将以中低端料为主,未来我国仍需求进口一定量的高功能聚碳酸酯产品才干满意国内需求。

一起,财政部、税务总局发文将初级形状的聚碳酸酯出口退税提升至16%,也有助于国产PC产品走向世界,然后缓解产能过剩。

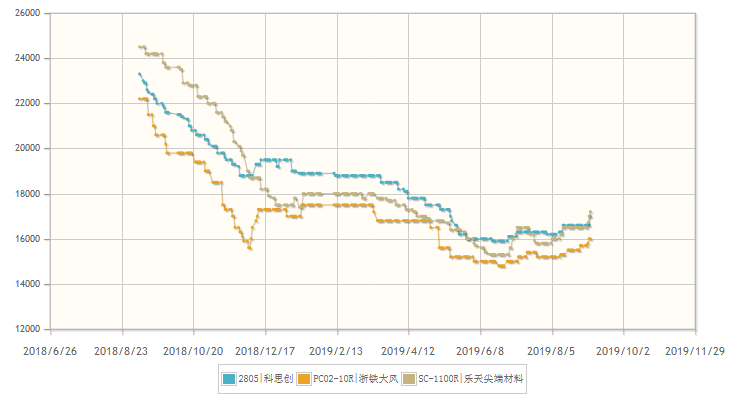

上图为2018年9月至今进口和国产商标价格走势图,分别为乐天顶级SC-1100R,科思创2805以及浙铁劲风PC02-10R。2018年国内受供需失衡影响,行情继续下滑,而质料双酚A在需求添加、反倾销规模添加以及本钱添加等要素影响下,行情大幅走高。这两个要素一起效果导致聚碳酸酯本钱压力添加,部分国产低端货源呈现亏本。因为今明两年国内总计有约100万吨产能开释,国内低端PC资料供需失衡现象或许不减反增。2019年6月份至今,受国产工厂开工偏低态势影响,PC货源严重,价格跌势放缓且稍有上涨。