当前位置:

当前位置: 正略咨询:材料化工行业2020年度蓝皮书(建议收藏)

材料是人类赖以生存和发展的物质基础,材料化工产业是指将自然物质开采加工成为材料的产业。材料化工产业具有政策门槛高、投资门槛高、技术门槛高和监管严格等特点,其发展容易受到外部环境变化的影响。伴随着全球经济一体化进程加快、产业链日趋完善的同时,也容易受到“逆全球化”和关键技术“卡脖子”等负面因素的冲击,同时“碳中和”等重大政策也会对产业高质量发展带来非常大的影响。

基于对材料化工行业发展的观察和研究,正略咨询推出《材料化工行业发展蓝皮书(2020)》。本报告由产业概述篇、产业热点篇和产业展望篇组成。报告融合了正略咨询材料化工行业研究课题组专家的研究成果,对2020年材料化工的产业内涵、产业特点、新材料发展现状等进行了回顾。同时,专门就光伏材料、锂电池材料、新基建领域的5G材料、充电桩材料和3D打印材料等热点产业进行了深入研究和分析。最后,从“十四五”期间发展展望出发,基于外部驱动因素、发展现状来分析材料化工产业的发展的新趋势,并就怎么样应对趋势变化的发展策略进行了方向性的思路探讨。正略咨询期望通过系统全面的研究,使本报告成为行业同仁了解行业现状、洞察行业趋势、把握发展规律的有益参考。

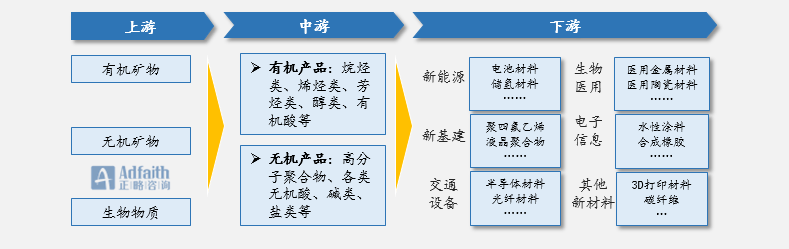

材料、能源、信息,是构成当今世界的三大要素。其中,材料泛指对人类社会有利用价值的物质,是人类赖以生存和发展的物质基础。而材料化工产业指将自然物质开采加工成为材料的产业。

材料化工产业的发展与人类社会的进步相伴相生,并相互促进,其发展大致经历了材料粗加工阶段、用火制造加工材料阶段、合成材料阶段到复合化材料阶段。目前,正在向智能化材料阶段探索和发展。

随着全球经济一体化进程加快,材料化工产业链日趋完善,上下游联系也慢慢变得紧密。材料化工产业链涉及到的产品众多,产业上下游的关系极为复杂。这里将材料化工产业链简单划分为上游原材料、中间化工产品、下游制品三个环节。一般而言,上游以物理变化为主,中、下游既涉及物理变化,又涉及化学变化。

特征3:市场热点变化快,细分品类界限模糊,下游企业应重视产品组合的有效性

新材料是在传统材料基础上,发展具备优异性能或某种特殊功能的新型材料。一般而言,新材料具备质量轻、性能优异、功能性强、技术上的含金量高、附加值高等特点,是材料化工产业的发展热点。

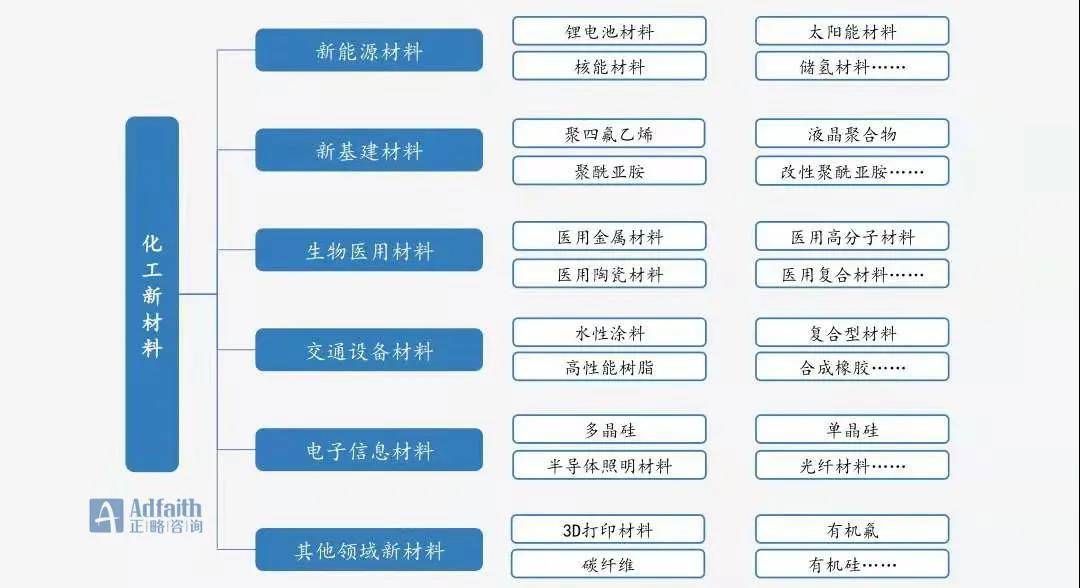

化工新材料最重要的包含五大类:高性能树脂、特种合成橡胶、高性能纤维、功能性膜材料、电子化学品。还包含别的前沿新材料,主要有石墨烯、3D打印材料、纳米材料等。

从应用领域区分,化工新材料涉及新能源、新基建、生物医用、交通设备、电子信息等多个新领域。

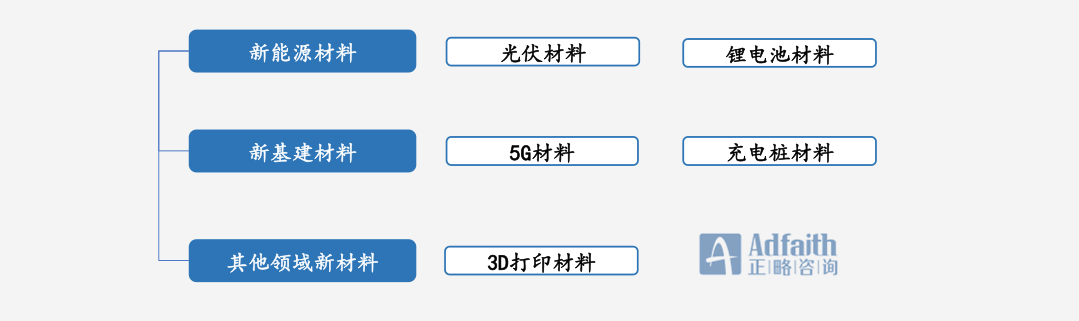

本报告选取当下热门应用领域中的关键新材料来专门研究,报告将从该新材料产业的发展现状、产业高质量发展趋势、产业发展调整及标杆企业等方面进行全方位的梳理和分析,以提供有益的方向性参考。

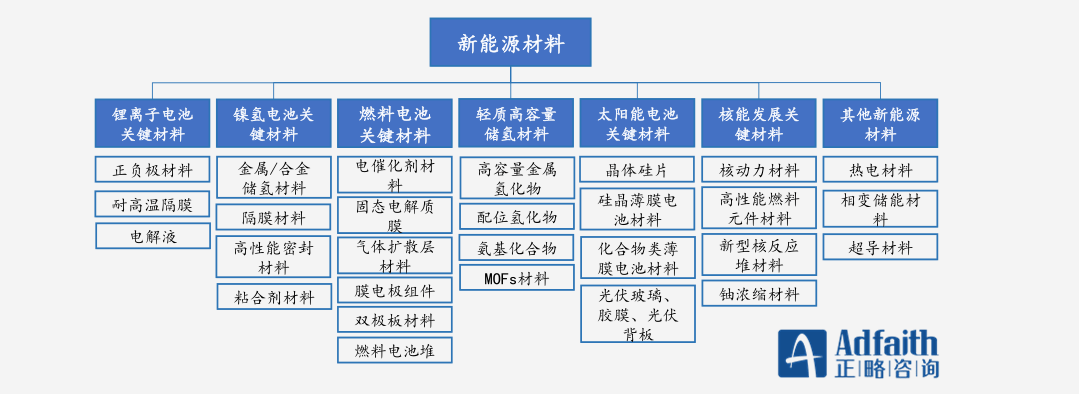

新能源材料指支撑新能源发展,具有能量储存和转换功能的功能材料或结构功能一体化材料。实现新能源的利用需要新技术支撑,新能源材料一般可以分为:

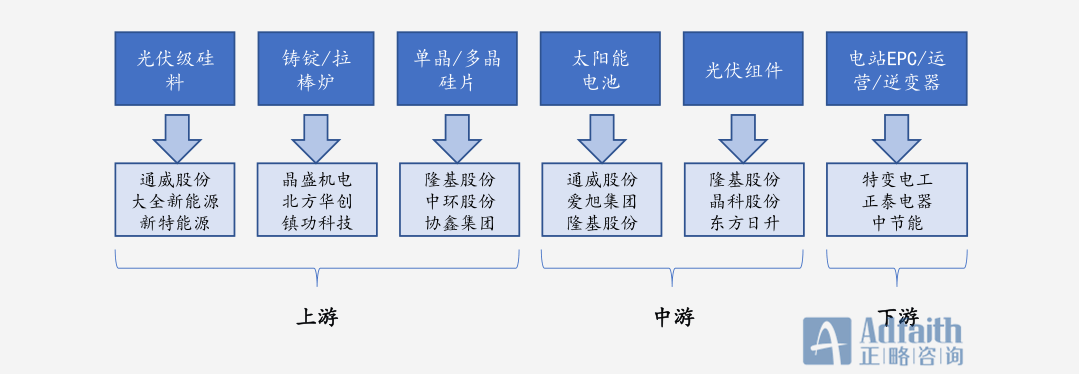

从光伏产业链的整体来看,光伏发电行业上游为多晶硅类的原材料,一般由单晶硅棒、多晶硅锭、单多晶硅片组成;中游由单多晶电池、晶硅组件和薄膜光伏组件构成;下游逆变器是由逆变器、电站EPC系统和运营组成。国内企业在上中游产业中占据了全球龙头位置,特别是在多晶硅、电池片以及光伏组件领域,更是做到了霸连全球TOP1的位置。

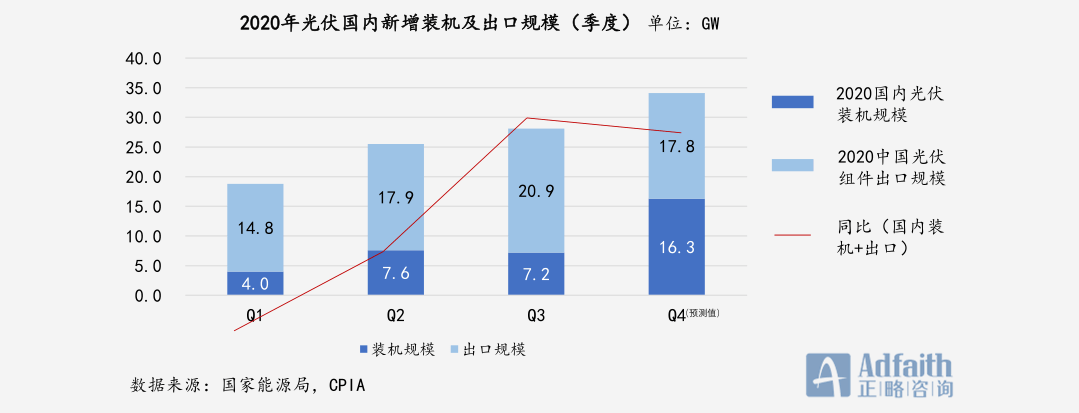

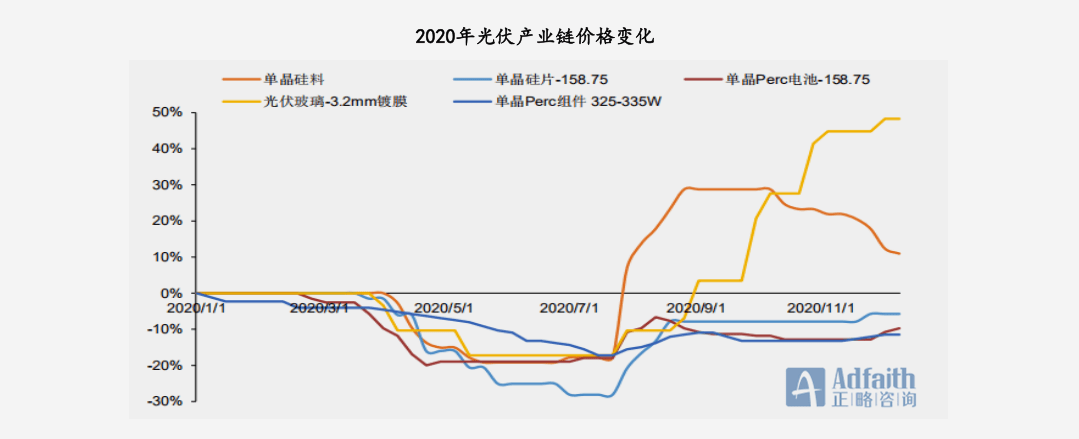

从产业角度分析,在2020年四个季度中受新冠疫情影响,第一季度国内光伏供给/需求均有显著下降,产业链价格未有较大变化;第二季度,供给率先恢复,需求受海内外疫情影响仍处较低水平,产业链价格骤跌,且随着季末国内抢装/海外疫情消退,需求逐步恢复;第三季度因“景气度回升预期+硅料事故”影响供给,全产业链价格反弹,受价格盈利挤压,实际装机不及预期;第四季度出现年末抢装,预测硅料供给逐步恢复,产业链价格高位趋稳。

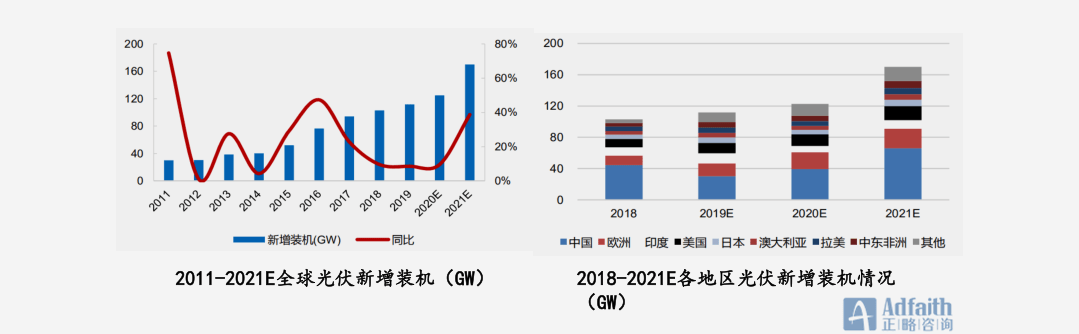

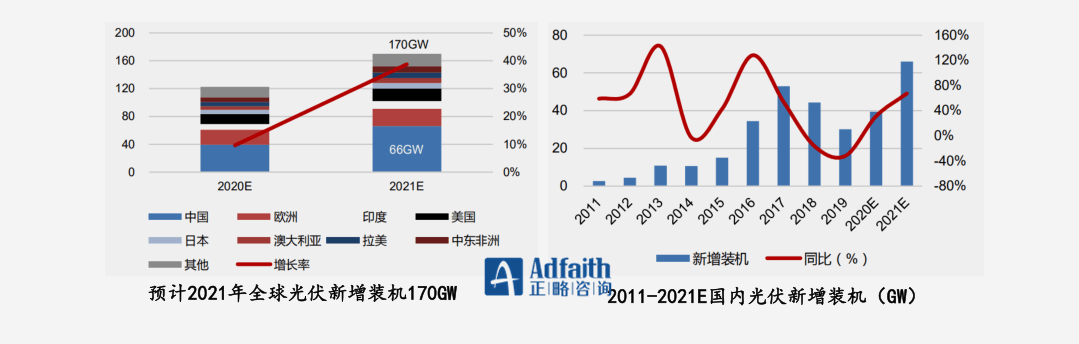

全球装机预测:2020年下半年随着复工复产有序进行,预计2020年全球装机125GW,其中国内35GW,海外90GW。结合全球碳中和目标及产业链各环节厂商产能,预计2021年全球光伏装机量可达170GW,同比增长36%。其中中国预计装机66GW,欧洲、美国分别预计装机 25GW、18GW。

在“十四五”规划下,中国二氧化碳排放力争于2030年前达到峰值,力争2060年前实现碳中和;光伏作为新能源中的重要形式,符合“十四五”规划的发展方向,光伏发展有望再上新台阶,五年装机量有望达到 300-400GW;并且随着特高压建设的推广、储能成本下降,预计到“十四五”末期,光伏的装机容量有望接近 100GW。

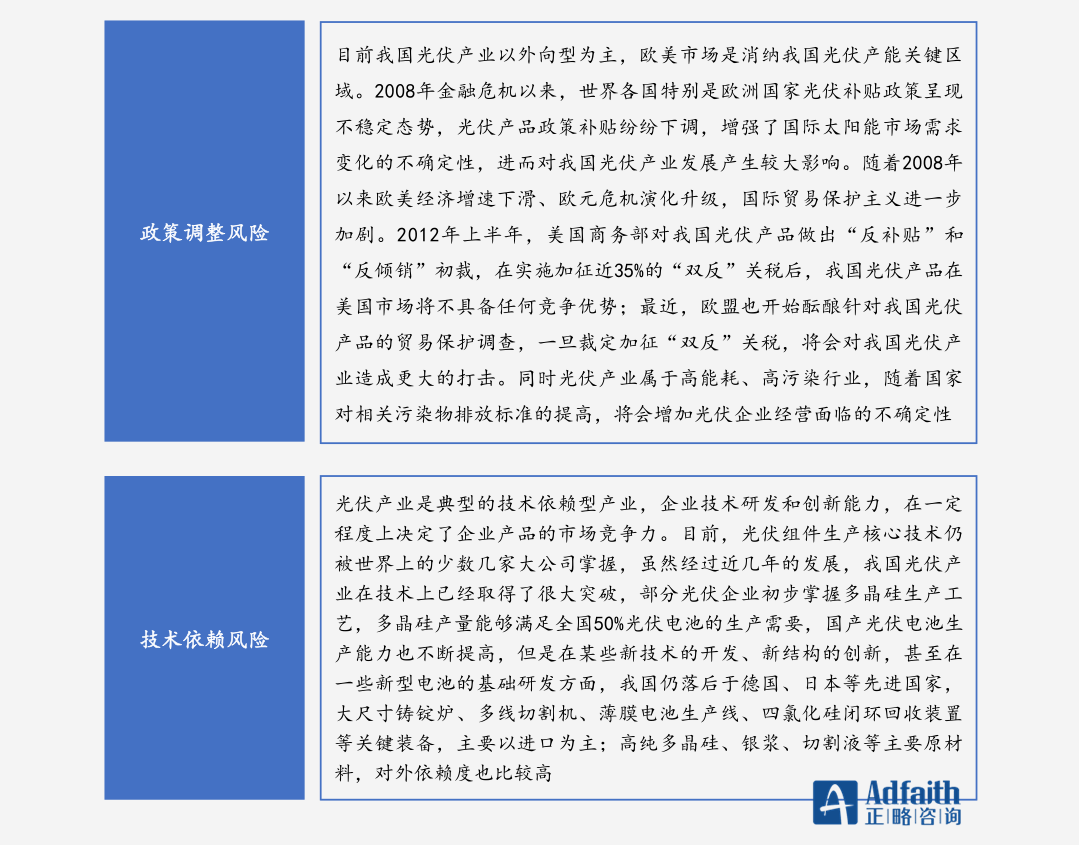

在产业发展节奏加快与气候变暖倒逼碳减排催生光伏产业升级的发展博弈中,从全球的视角看,全球178个国家已签订巴黎协定,146个国家设定了可再生能源的目标。中东、南美、东南亚国家因光伏经济性及微网属性,将逐步加大对光伏发电需求,未来全球光伏新增装机仍将保持高速增长的发展态势。我国在面对快速发展大潮势头可能面临哪些风险,值得提前布局和思考,避免在一定程度上制约我国光伏产业的持续健康发展。

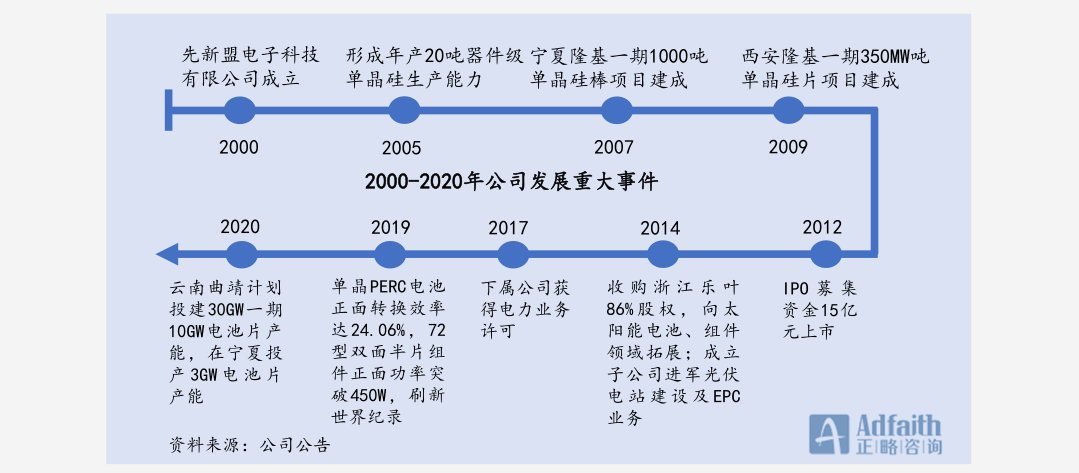

隆基股份成立于2000年2月份,自2006年以来,专注于单晶硅片的制造与研发,2014年开始逐步转型为一体化公司,公司成立之初主要从事半导体材料(单晶硅棒、单晶硅片)、太阳能电池、电子元器件等产品的研发、制造和销售。公司发展20年至今,依然保持主业不变,成为了全球最大的单晶硅片龙头企业,并且布局了从硅棒到组件的一体化生产制造。

隆基股份已形成了从单晶硅棒/硅片、单晶电池/组件到下游单晶光伏电站应用的完整产业链。其中,单晶硅棒/硅片和单晶电池/组件业务是隆基股份的核心制造业务,目前隆基股份已发展成为全球最大的单晶硅片制造商,组件业务已连续两年跻身全球前五大组件企业行列,单晶PERC电池和组件转换效率连续多次刷新世界记录。

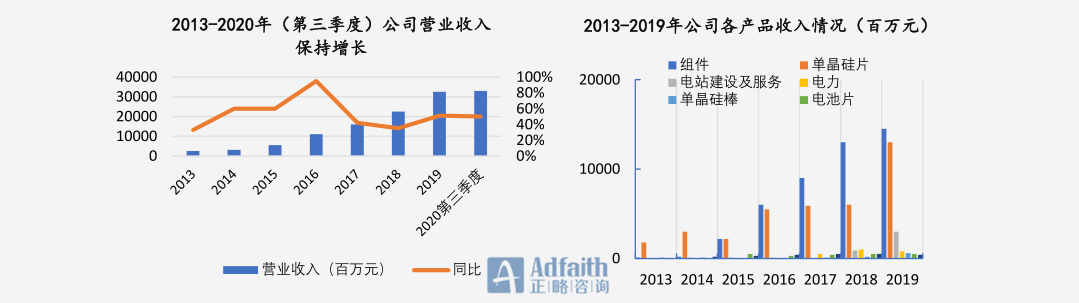

硅片及组件业务为公司主要收入来源。隆基股份产品及业务已涉及光伏全产业链,收入按产品分为单晶硅片、太阳能组件、电站建设、电力、硅棒、电池片等,其中硅片及组件业务是隆基股份目前主要收入来源,2019年隆基股份总营收为329亿元,其中硅片及组件收入分别为129亿元及146亿元,占公司总收入比例分别为39.3%及44.3%。

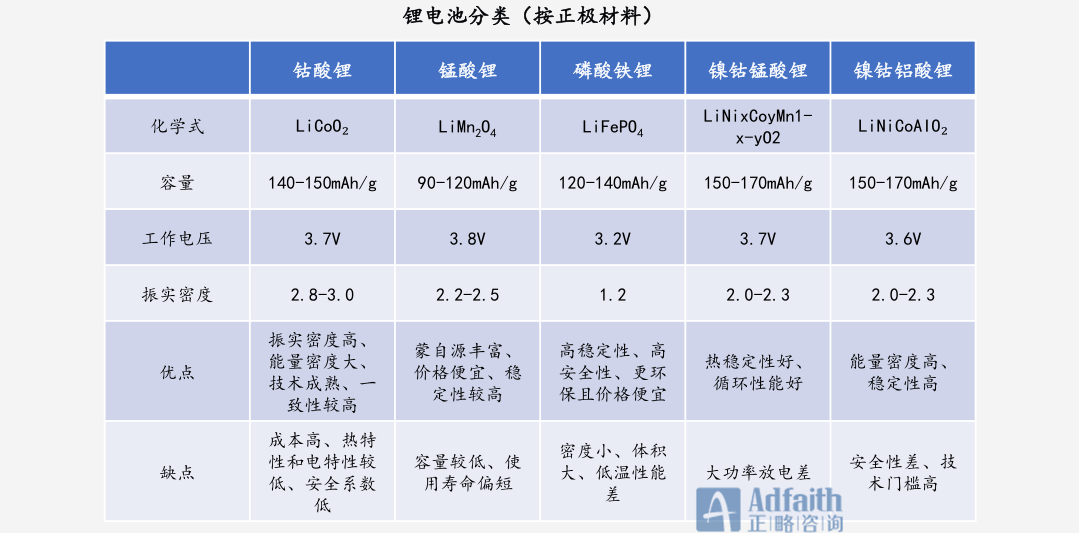

锂电池是一种充电电池,又被成为二次电池或蓄电池,工作原理为通过锂离子(Li+)在正负极之间定向移动来实现充放电功能。

锂电池有多种类型,按照正极材料的不同,可分为钴酸锂、锰酸锂、磷酸铁锂、镍钴锰酸锂和镍钴铝酸锂等;按照电解质的不同,可分为液锂电池和聚合物电池。两者工作原理基本相同,不同的是前者的电解液以液态存在,而后者以固态或胶态聚合物来充当电解液。

据沙利文数据统计,我国锂电池市场规模从2014年645.3亿元增长至2018年的1494.7亿元人民币,年复合增长率达23.4%。伴随电子产品的不断升级更新、新能源汽车强势发展以及政府对于节能环保要求的提高,锂电池的市场空间有望进一步扩大,预计2023年市场规模有望达到3294.8亿元。

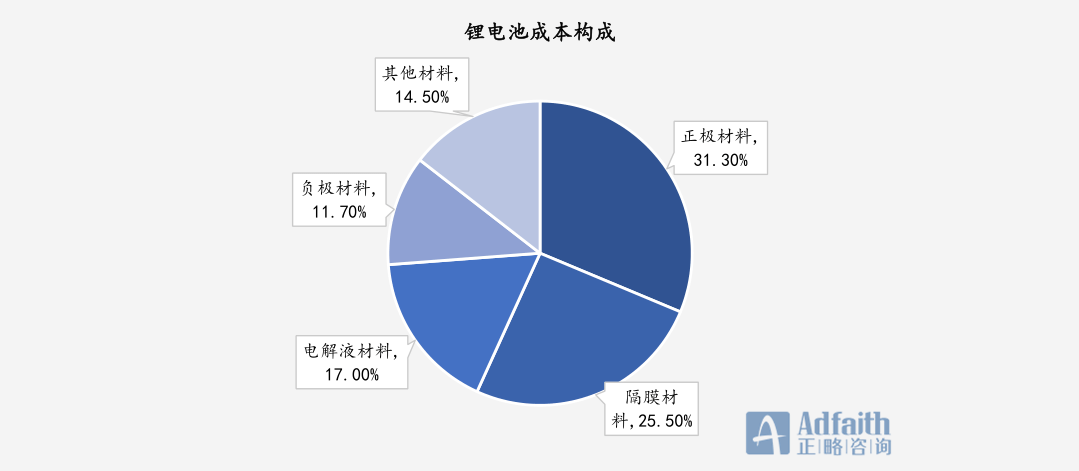

锂电池材料主要包含正极材料、负极材料、电解液和隔膜四大主材,其他材料包括铝塑膜和导电剂等部分。

正极材料的材质是影响锂电池的能量密度和安全性的主要因素,正极材料的购买成本决定着锂电池的总成本。据沙利文数据显示,锂电池成本中,正极材料约占总成本的30%以上,其次为隔膜、电解液和负极材料。

目前主流的电池以磷酸铁锂及三元材料为主,2019年市场占比分别为21.83%与47.62%。两者各有特色,磷酸铁锂原料丰富、价格相对低廉、对环境友好,加上较好的循环性能和高安全性,在商用车、专用车及储能领域占据优势;三元材料能量密度高,未来在乘用车领域发展潜力大。

国内正极材料市场竞争激烈,各主要厂商的市场占比排名变换频繁,且企业间差距不大。

磷酸铁锂(LFP)在性价比和安全方面具备优势,三元(NCM)在高能量密度方面占优。从生产技术进步的发展的新趋势和行业竞争格局的角度,三元电池依旧是未来动力电池的主要技术路线。

一方面续航里程焦虑是困扰新能源汽车发展最主要的问题,解决方式是提高电池的能量密度。三元电池这一技术指标的提升空间目前优于铁锂电池,技术研发人员通过增加电池正极材料镍的占比和固态锂电的技术发展已经让我们看到了解决这一问题的希望。

另一方面参考生产技术发展的历史经验,新技术在取代旧技术的过程中,虽然在初期会面临成本较高、产品性能不够稳定、使用者的消费惯性和信任成本等诸多问题,但技术更迭这一过程基本是不可逆的,上述问题会随着产能释放后的规模效应,技术工艺逐步成熟和新产品渗透率的提升得以解决。

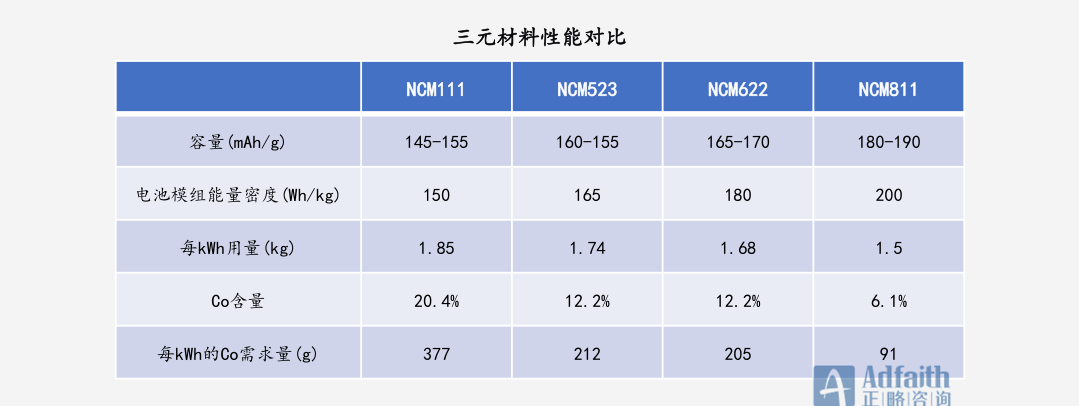

三元材料根据其中镍钴锰三种元素的占比不同可以分为111、523、622和811,此外还有镍钴铝三元NCA(常见配比为8:1.5:0.5)。镍含量越高,材料的克容量越高,对应的电池模组能量密度也越高,但相应的工艺难度也越大,安全性挑战也越高。

从成本角度看,三元材料中原材料成本占比接近90%,在原材料中钴价格波动大,成本占比高。NCM811相比于NCM523钴含量由12.2%降至6.1%,每kWh的需求量由212g下降到91g,材料上的成本优势显著。随着高镍三元技术持续精进,规模扩大,其成本优势和能量密度优势将愈发突出。根据高工锂电数据,2020年H1我国三元材料出货量为8.6万吨,其中NCA8系占17.3%,占比同比增长4.5个百分点。

动力电池新技术开发的主力除了动力电池巨头以及上游的电池材料厂商外,还有新能源车企。特斯拉是全球电动化的引领者,一直以来和松下合作研发动力电池,其规划是在2020年实现电芯密度385Wh/kg,2025年实现500Wh/kg。宁德时代对能量密度的追求一直是“稳准快”。从宁德时代2017年的技术展望中可以看出,公司2020年之前的目标已经基本实现,2019年NCM811已经实现量产,单体电芯能量密度达到304Wh/kg。2020 年以后,CATL对电芯能量密度的规划与国家步调较为一致。

对于电芯而言,能量密度提升的本质在于提高正负极材料的比容量以及正负极材料的电势差。短期可以通过调节材料元素成分或改善制备工艺提高现有体系的能量密度,如无钴高镍技术、干电极技术;长期看,现有锂电成熟体系的能量密度天花板已现,未来十年里,固态电池、锂空/锂硫电池等新体系的开发正成为龙头企业技术创新的重点。

国外特斯拉致力于引领无钴化进程。在正极材料的选材方面,特斯拉一直都是高能量密度的先行者。特斯拉一直以来与日本的松下公司合作研究高镍电池,目前三元锂电池的钴含量已经降到5%(马斯克2018年推特原文数据2.8%应是钴元素占整个电芯的质量比例,经换算,钴元素在正极材料的质量占比为5%左右)。

国内蜂巢能源率先推出无钴电池概念。从蜂巢能源的关于无钴电池的公开专利来看,无钴电池所用正极材料为 Li1+xNiyMnzO2(0.8≤y≤0.9),配合电解液成膜添加剂,解决了正极材料较差的容量衰减问题。在三种实施案例中,无钴NMx电芯的能量密度可与NCM811相当。该无钴电池或将于2021年实现量产。

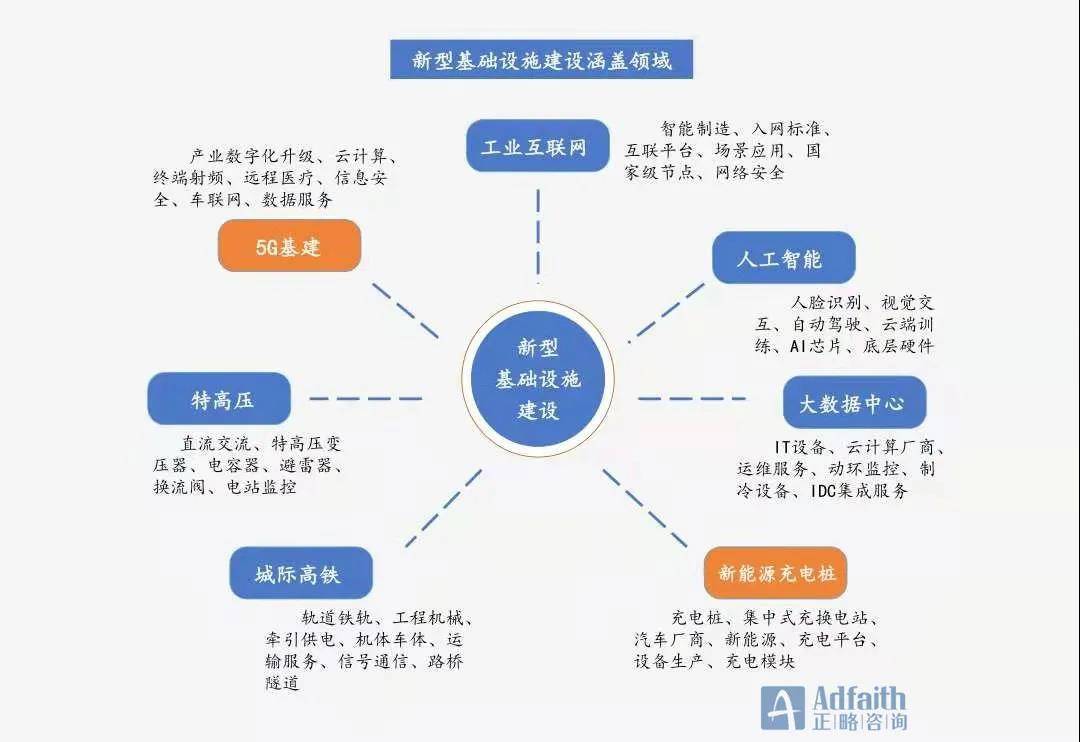

2020年4月中央提出新型基础设施建设(简称:新基建),主要包括5G基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网七大领域,涉及诸多产业链,是以新发展理念为引领,以技术创新为驱动,以信息网络为基础,面向高质量发展需要,提供数字转型、智能升级、融合创新等服务的基础设施体系。

本篇主要针对新基建中的5G基建、新能源充电桩两个领域进行研究与分析,梳理和总结了这两个领域建设涉及的关键材料的发展现状和趋势研究。

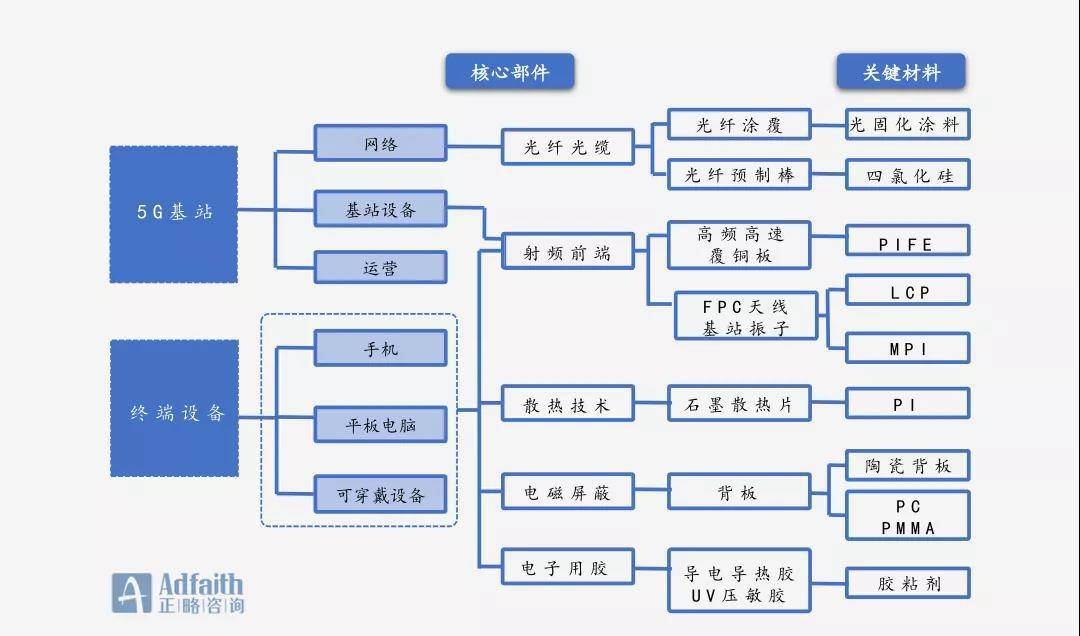

5G产业链涉及的材料品种异常丰富,5G新基建产业链可以大致分为基站建设和终端设备两个部分,其核心零部件材料从金属材料、陶瓷材料、工程塑料、玻璃材料、复合材料到功能材料(导热、散热、电磁屏蔽、防水等),这些领域所需要的关键化工新材料将在未来几年加速发展。主要材料有:一是用于基站芯片的第三代半导体材料,主要包括GaAs,GaN、SiC及大尺寸硅片;二是天线罩用材料主要包括UPVC材料和玻璃钢材料;三是高性能电子封装材料,主要是聚酰亚胺(PI)、聚对苯二甲酸乙二酯(PET)、Al2O3、AlN等高导热、高可靠的有机、陶瓷和复合封装基板材料。

本文主要研究LCP与MPI。随着通信技术的发展,手机通信使用的无线电波频率迅速提高。由于电磁波具有频率越高、波长越短、越容易在传播介质中衰减的特点,频率越高,就要求天线材料对电磁波的损耗越小。因此,以上材料的发展就成为通信技术发展的关键支撑。

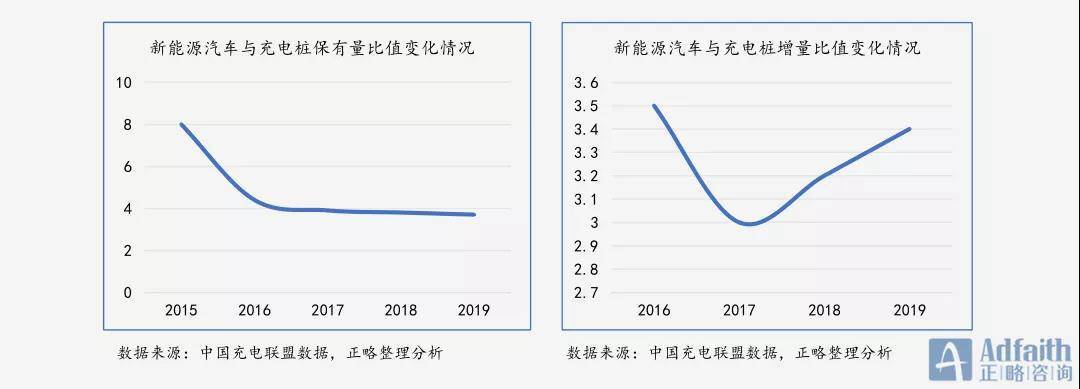

充电桩是新能源汽车的“加油站”,新能源浪潮下的蓝海。充电桩需求量大,市场空间千亿元级别。据中国充电联盟数据,2019年新增公共充电桩12.89万台,累计保有量增至51.64万台,较上年增长 33.26%,全国充电桩数量总计达121.9万台,增幅50.8%。截止2020年1月底全国已建成公共充电桩53.1万台,私人充电桩71.2万台,车桩比约为3.5:1,较往年大幅提升,预计未来将达到并保持在3.4:1的水平,公共充电桩保有量达到51.64万台,公共充电桩累计实现充电量超50亿kwh,充电桩及充电量呈现快速上涨趋势。

根据国家四部委联合印发的《电动汽车充电基础设施发展指南(2015-2020年)》,到2020年,新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,以满足全国500万辆电动汽车充电需求。显然,整个领域还有很大的增长空间。2020年全国规划车桩比基本为1:1,缺口巨大,2020年充电桩将规划建设500万个充电桩总市场规模达到1165亿元,到2025年市场规模达到2378亿元,成长机遇大。

现有车桩比3.5:1远低于《电动汽车充电基础设施发展指南(2015-2020)》规划的1:1。根据《新能源汽车产业高质量发展规划(2021-2035年)》(征求意见稿)规划,到2025年新能源汽车销量占汽车销量的25%左右,保守预计新能源汽车销量700万辆左右。新时代证券以新能源汽车保有量2000万辆、车桩比1:1估算,需要的充电桩数量约1880万台。由于交流桩和直流桩价差大,假设充电桩均价1.5万元/台计算,对应的充电设备市场空间约2800亿元。充电桩的加速投资将拉动充电设备需求显著增加,带动相关产业链公司收入和利润增长。

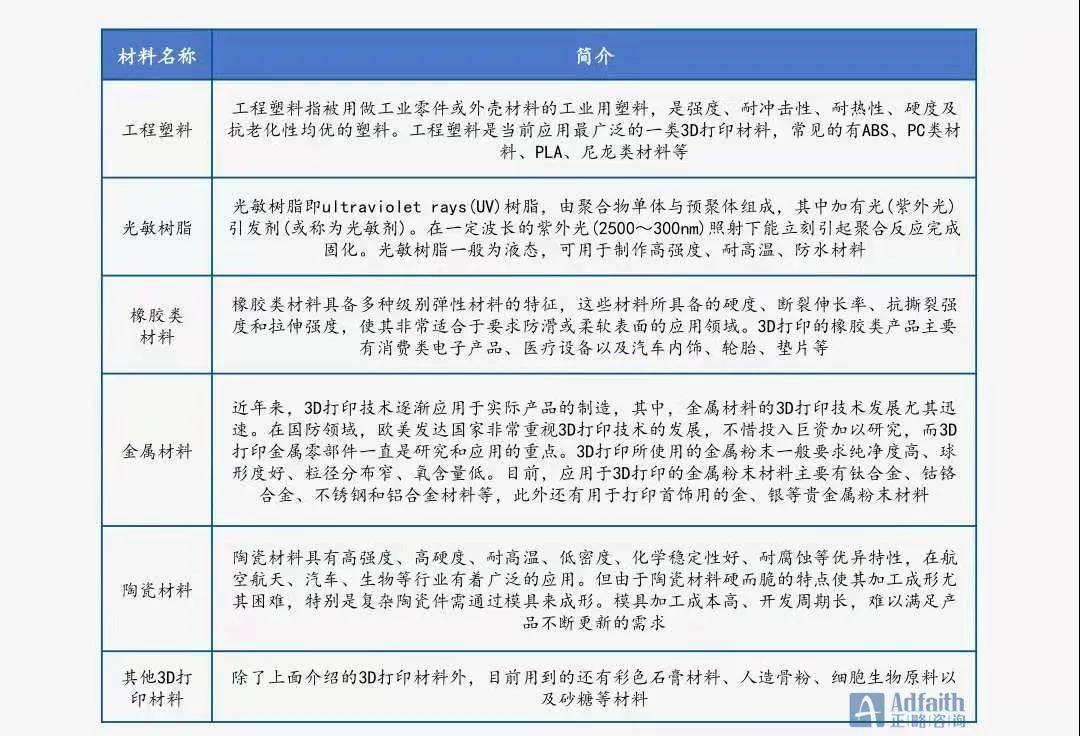

3D打印材料是3D打印技术发展的重要物质基础。目前,3D打印材料主要包括工程塑料、光敏树脂、橡胶类材料、金属材料和陶瓷材料等,除此之外,彩色石膏材料、人造骨粉、细胞生物原料以及砂糖等食品材料也在3D打印领域得到了应用。3D打印材料的性能在很大程度上决定了成形零件的综合性能,主流的3D打印材料相关联的内容如下:

3D打印所用的原材料是专对于3D打印设备和工艺而研发的,与普通的塑料、石膏、树脂等有所区别,其形态一般有粉末状、丝状、层片状、液体状等。根据打印设备的类型及操作条件的不同,所使用的粉末状3D打印材料的粒径为1-100μm不等,而为了使粉末保持良好的流动性,一般要求粉末要具有高球形度。

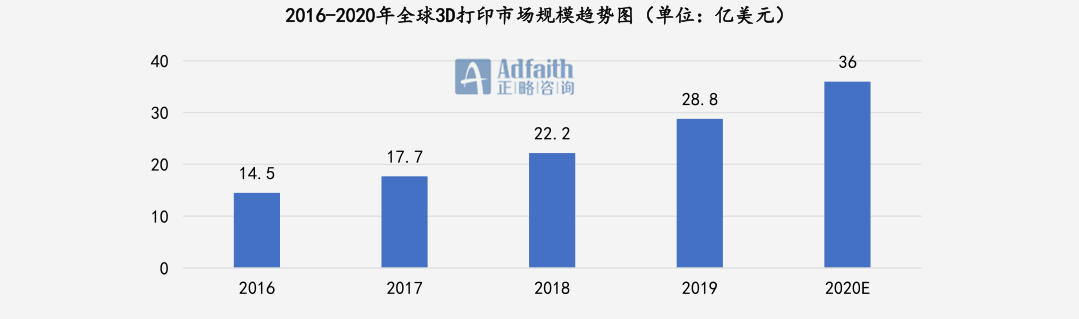

3D打印材料作为决定3D打印技术发展进程的一项关键因素,随着3D打印技术的一步步普及,对于材料的需求也在飞速上涨。目前,3D打印材料在3D打印行业中的市场规模占比约为24.1%,结合3D打印行业的整体市场规模,可以测算出全球3D打印材料市场规模。2017-2019年,全球3D打印材料市场规模逐年上升,2019年全球3D打印材料市场销售规模为28.8亿美元。

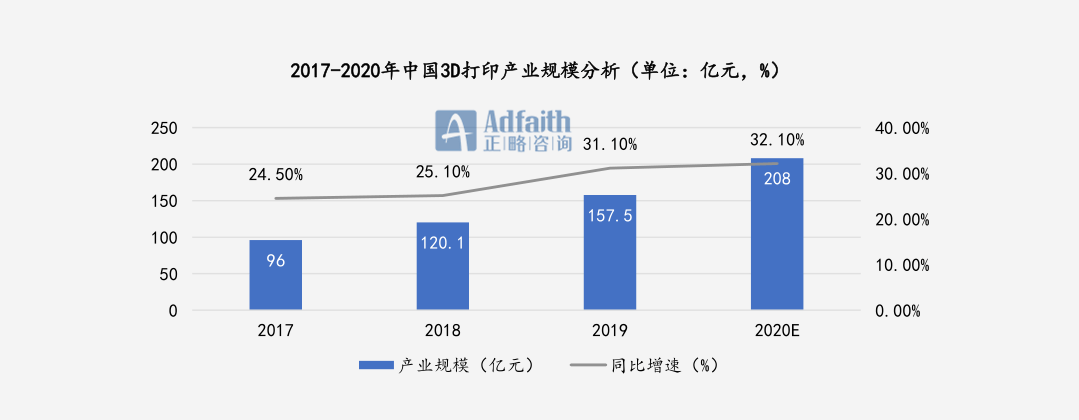

近年来,我国3D打印市场应用程度不断深化,在航空航天汽车、船舶、核工业、模具等领域均得到了愈来愈普遍的应用。2017-2020年,我国3D打印产业规模逐年增加,增加速度要略快于全球整体增速,以致于我国3D产业占全球的比重在持续不断的增加。根据2020年3月《2019年全球及中国3D打印行业数据》,2019年,中国3D打印产业规模为157.5亿元,较上年增加31.1%。

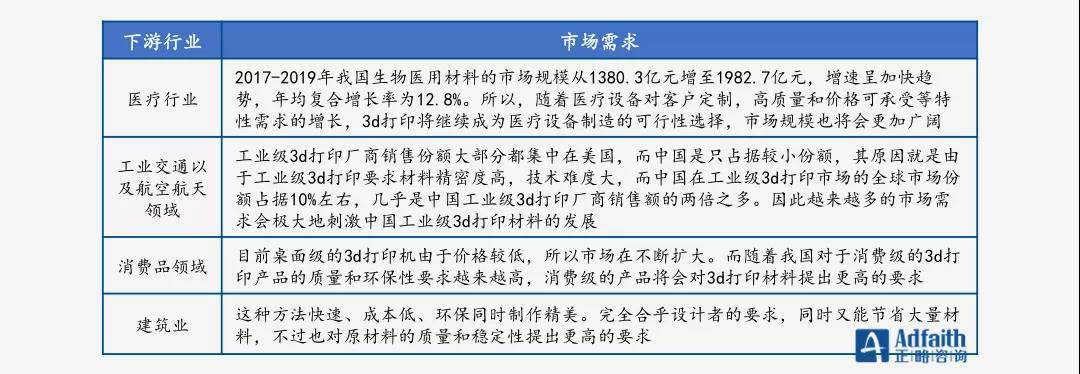

目前,从国内3D打印材料行业的需求端来看,主要在消费品/电子、医疗、工业设施、汽车领域、航天航空等行业应用的较为广泛。由于3D打印行业的持续不断的发展,在各个行业中的应用领域越来越宽,其下游市场由于感受到这种技术带来的成本和精度优势,其需求量也在逐渐增长。

2016-2019年,我国3D打印材料产业规模一直上升。2019年,中国3D打印材料产业规模达40.94亿元,比2018年增长26.2%,在3D打印产业中占比26%。预计到2020年,我国3D打印材料产业规模将达到49亿元。

化工材料产业具有政策门槛高,投资门槛高、技术门槛高和监管严格等特点,其发展容易受外部环境变化的影响,本篇主要从政策、技术和环保三方面分析化工新材料产业未来发展的驱动因素。