当前位置:

当前位置: 新材料产业及新材料产业园研究专题

新材料产业是战略性、基础性产业,也是高技术竞争的关键领域。其产业具有覆盖范围广、资本技术密集、高风险高收益、产品附加值较大、行业景气周期长等特点,大范围的应用于信息、能源、交通、医疗等所有的领域。目前,新材料技术已渗透到国民经济、国防建设和社会生活的所有的领域,支撑着高新技术产业的发展,对经济稳步的增长起着举足轻重的作用。

新材料产业在“十二五”期间取得巨大发展,国内新材料产业园数量迅速增长,据初步统计,早在2015年,国内新材料产业园数量已经接近500家。随着新材料产业园在数量上实现突破,“十三五”期间国内新材料产业园将逐步走向整合规划阶段。新材料产业园区作为新时期新材料产业战略转型的重要载体,未来发展的潜在能力十分可观。

新材料具有知识与技术密集度高、与新工艺和新技术关系紧密、更新换代快、品种式样变化多、产品附加值高等特点。随着全球制造业和高技术产业的快速的提升,新材料的市场需求日渐增长,当前国内经济转型,制造业升级进入关键期,正所谓“一代材料,一代技术”,新材料产业高质量发展面临新的历史机遇。

近年来国家出台了一系列的政策支持新材料产业高质量发展,并且明确新材料发展趋势及重点任务;技术与研发是新材料产业主要的行业门槛,目前国内技术应用水平明显提高,部分金属功能材料、前沿材料在国际上具有比较优势,区域新材料布局特色逐步形成,已实现部分新材料的进口替代。

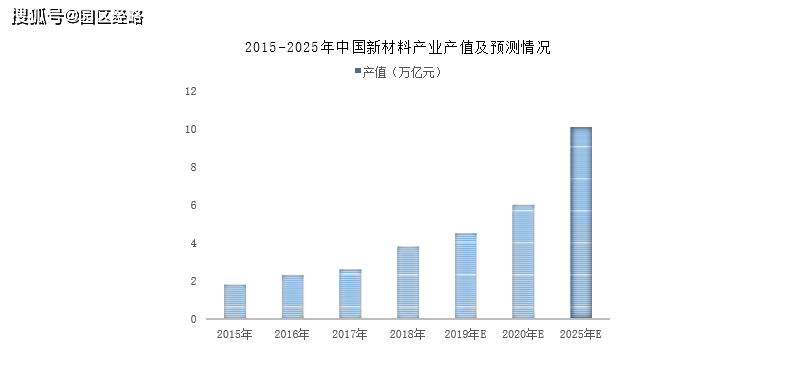

根据新材料在线数据,全球新材料产业规模增速超10%,亚太地区发展迅速,中国成为新材料投资热点;近年来我国新材料产业发展迅速,2010-2016年均复合增速为26.39%;工信部预计到2025年产业总产值将达到10万亿元,并保持年均增长20%。

我们认为与战略新兴起的产业紧密关联,综合考虑政策支持,那些能引领产业向高端攀升、国内需求旺盛,进口依赖度高,进入技术壁垒高的新材料值得长期关注,主要有两大方向:一是前沿新材料,如石墨烯(德尔未来)、纳米材料(威孚高科)、3D打印材料(蓝光发展)、碳纤维(光威复材)等;二是重点应用领域急需的新材料,如光学膜(康得新)、半导体材料(上海新阳)、军工新材料(宝钛股份)、高端制造新材料(时代新材)、新能源材料(新纶科技)等。

新材料是指新近发展或正在发展的具备优秀能力性能的结构材料和有特殊性质的功能材料。

按材料的性质分,新材料可分为结构新材料(以软科学性能为主要性能的材料)和功能新材料(以物理性能为主要性能的材料)两大类。结构材料主要是利用它们的强度、韧性、硬度、弹性等机械性能。如新型陶瓷材料,非晶态合金(金属玻璃)等。功能材料主要是利用其所具有的电、光、声、磁、热等功能和物理效应。近几年,世界上研究、发展的新材料主要有新金属材料,精细陶瓷和光纤等等 。

按基本组成分,新材料主要可分为新型金属材料、新型无机非金属材料、新型高分子材料和先进复合材料四大类。根据用途分,新材料又可分为能源新材料、信息新材料、磁性新材料、航航天新材料、生物医用新材料、化工新材料、超硬难熔材料、保温材料、纳米料、高温超导材料、新型建筑材料、新型有色金属合金材料、新型照明材料、新型生态材料等等。

经略中国产业研习社的专家觉得,当前阶段我国新材料产业三大发展趋势分别是:先进基础材料、关键战略材料、前沿新材料。

先进基础材料:我国“十三五”规划中明白准确地提出要加快推进先进基础材料工业转型升级,以基础零部件用钢、高性能海工用钢等先进钢铁材料,高强铝合金、镁合金等先进有色金属材料,高端聚烯烃、及工程塑料等先进化工材料,先进建筑材料、先进轻纺材料等为重点,大力推进材料生产的全部过程的智能化和绿色化改造,重点突破材料性能及成分控制、生产加工及应用等工艺技术,一直在优化品种结构,提高质量稳定性和服役寿命,降低生产所带来的成本,提高先进基础材料国际竞争力。

关键基础材料:紧紧围绕新一代信息技术产业、高端装备制造业等重大需求,以耐高温及耐蚀合金、高强轻型合金等高端装备用特种合金,反渗透膜、全氟离子交换膜等高性能分离膜材料,高效发光、高端催化等稀土功能材料,以及新型能源材料、生物医用材料等为重点,突破材料及器件的技术关和市场关,完善原辅料配套体系,提高材料成品率和性能稳定性,实现产业化和规模应用。

前沿新材料:以石墨烯、金属及高分子增材制造材料,形状记忆合金、自修复材料、智能仿生与超材料,液态金属、新型低温超导及低成本高温超导材料为重点,加强基础研究与技术积累,注重原始创新,加快在前沿领域实现突破。积极做好前沿新材料领域知识产权布局,围绕重点领域开展应用示范,逐步扩大前沿新材料应用领域。

根据新材料产业高质量发展指南,我国新材料发展的主要目标为:大幅度的提高新材料保障能力、快速提升新材料创造新兴事物的能力、基本完善新材料产业体系。

保障能力大幅度的提高。先进基础材料总体实现稳定供给,关键战略材料综合保障能力超过70%,前沿新材料取得一批核 心技术专利,部分品种实现量产。新一代信息技术、航空航天装备、生物医药及高性能医疗器械等领域所需新材料应用水平大幅度的提高,电力装备、先进轨道交通装备、海洋工程装备及高技术船舶、节能与新能源汽车、高档数字控制机床及机器人、农机装备、节能环保等领域所需新材料保障能力大幅度提高,国防科技工业所需新材料市场竞争力明显增强。

创新能力逐步的提升。新材料企业技术创新投入占出售的收益比例、知识产权创造与运用能力显著提升,企业创新环境进 一步优化。突破一批核心关键和共性技术,整合构建一批新材料产业创新载体,基本形成以企业为主体的新材料产业协同创 新体系。

产业体系初步完善。到2020年,新材料产业规模化、集聚化发展形态趋势基本形成,突破金属材料、复合材料、先进半导体材料等领域技术装备制约,在碳纤维复合材料、高品质特殊钢、先进轻合金材料等领域实现70种以上重点新材料产业化及应用,建成与我国新材料产业高质量发展水平相匹配的工艺装备保障体系。建成较为完善的新材料标准体系,形成多部门共同推进、国家与地方协调发展的新材料产业高质量发展格局,具有一批有国际影响力的新材料企业。

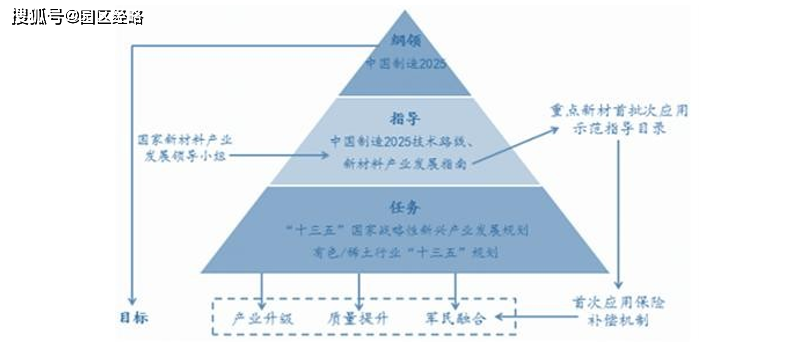

我国格外的重视新材料产业高质量发展,目前通过纲领性文件、指导性文件、规划发展目标与任务等构筑起新材料发展政策金字塔,予以全产业链、全方位的指导。

其中纲领文件主要为《中国制造 2025》,指导性文件包括《中国制造 2025》重点领域技术路线图、《新材料产业高质量发展指南》,发展任务与目标相关文件包括《“十三五”国家战略性新兴起的产业发展规划》、《有色金属行业发展规划(2016-2020 年)》、《稀土行业发展规划(2016-2020 年)》等。

历史上每次产业革命的成功都离不开新材料的开发。新材料是工业革命的先导,与能源、信息、生物技术构成了现代文明社会的四大支柱。纵观历史,新材料可以导致颠覆性技术的出现,从而推动产业变革。如白光发光二极管(WLED)的出现,开辟了照明新纪元;液晶屏替代阴极摄像管,曾带来了显示革命;现在有机发光二极管(OLED)、印刷显示、激光显示又将崛起。

随着全球制造业和高技术产业的飞速发展,新材料的市场需求日益增长,当前国内经济转型,制造业升级进入关键期,正所谓“一代材料,一代技术”,新材料产业高质量发展面临新的历史机遇。

具体而言,那些国内需求旺盛,进口依赖度高,能引领产业向高端攀升的新材料值得长期关注。我们将与战略新兴产业高质量发展相关度高的新材料归纳为两类:一是前沿新材料,如石墨烯、纳米材料、3D 打印材料、碳纤维等;二是重点应用领域新材料,如光学膜、半导体材料、军工新材料、高端制造新材料、新能源材料等。

我国新材料产业的战略地位不断提升,目前已上升到国家战略层面。目前我国新材料产业高质量发展势头良好,在产业政策的促进下,将保持这良好的增长势头,预计到2025年产业总产值将达到10万亿元,其市场前景十分广阔。

陕西省新材料产业:高性能钛及钛合金、镁合金、高温合金、陶瓷基、高性能碳纤维及复合材料、电子 信息材料、石墨烯、纳米材料、生物基材料等新型功能材料。

甘肃省新材料产业:有色金属新材料、化工新材料、高性能钢材、绿色镀膜新材料、稀土功能材料等。

宁夏新材料产业:钽铌铍钛稀有金属材料、铝镁锰合金及轻金属材料、碳基材料和复合材料。

内蒙古新材料产业:稀土功能性材料、化工新材料、碳纤维、石墨材料、光伏材料、核材料。

山西省新材料产业:镁合金材料、铝合金材料、半导体材料、纤维复合材料、新能源材料等。

黑龙江省新材料产业:金属新材料、高性能纤维及复合材料、半导体新材料、化工新材料。

吉林省新材料产业:高性能纤维及复合材料、汽车新材料、先进高分子材料、稀土功能材料。

辽宁省新材料产业:高品质特殊钢、新型轻合金材料、稀土功能材料、稀有金属材料、先进高分子材料先进陶瓷、特种玻璃。

重庆市新材料产业:石器烯及纳米材料、塑料光纤、高性能碳纤维、高端汽车、电子、装备用钢、高端交通设备用轻合金、玻璃纤维及复合材料。

四川省新材料产业:新型金属材料、无机非金属材料、先进高分子材料、高性能特种纤维复合材料、高性能功能材料、石墨材料、精细化工材料、锂钢钛材料、新型绿色环保建筑材料。

湖北省新材料产业:高性能金属结构、高端装备用特种合金、先进光通信材料、先进电子材料、新能源电池和光伏新材料、生物医用材料、新型无机非金属材料、先进高分子材料、先进复合材料、新型碳材料等十大新材料。

贵州省新材料产业:金属及合金材料、无机非金属材料、新能源电池材料、新型化工材料、电子功能材料。

云南省新材料产业:贵金属新材料、基础金属新材料、稀有金属新材料、光电子和电池材料、化工新材料、前沿新材料。

湖南省新材料产业:先进复合材料、储能材料、硬质材料、金属新材料、化工新材料、特种无机非金属材料。

广西省新材料产业:稀土功能材料、高性能铝合金材料、高品质特殊钢、稀有金属材料。

海南省新材料产业:高性能非金属材料、高分子材料、生物材料、催化剂材料、新型建筑材料。

安徽省新材料产业:高端金属材料、新型功能材料、先进结构材料、高性能复合材料。

江苏省新材料产业:高性能特钢、特种工程塑料、先进有色金属材料、先进无机非金属材料、高性能纤维、高温合金材料、高性能膜材料等、纳米材料、石墨烯等。

广东省新材料产业:高端精品钢材、高性能复合材料及特种功能材料、高端稀土磁性材料、储氢材料、稀土金属功能材料及其下游应用材料。

新疆新材料产业:电子新材料、稀有及有色金属新材料、化工新材料、新型建筑材料、石墨烯新材料。

上海市新材料产业:前沿新材料集成电路专用材料、新一代生物医用材料、航天航空材料、人工晶 体和先进陶瓷、第三代半导体材料、新型显示材料、新能源汽车电池材料、稀 土功能材料等。

福建省新材料产业:金属材料及稀土材料、高分子材料、纳米碳材料、无机非金属材料及复合材料。

天津市新材料产业:稀土永磁及催化材料、先进储能材料、高端金属材料、功能高分子材料、特种橡胶、纳米材料、生物材料、超导材料。

北京市新材料产业:特种金属功能材料、先进高分子材料、新型无机非金属材料、高性能复合材料。

浙江省新材料产业:新能源汽车材料、电子信息与智能材料、海洋新材料、生物医用和医疗器械材料、节能环保材料。

新材料产业园区一般是指建立在一块固定地域上的由新材料企业和服务企业形成的企业社区。在该社区内,各成员单位通过共同管理环境事宜和经济事宜来获取更大的环境效益、经济效益和社会效益。因为新材料产业范围较广,所以新材料产业园区也多种多样,如有色金属产业园、生物医药产业园等。

1995年,以科技部为牵头单位,中国开始筹建新材料产业园基地。新材料产业逐渐成为园区经济的重要组成,新材料产业园区 建设数量增加。

20世纪90年代,中国新材料产业快速发展,新材料产业园区逐渐兴起2009年,新材料产业上升至国家战略层面,成为国家重点发展产业之一。

2012年,‘十二五’规划明确指出积极支持符合新材料产业发展规划和政策的企业、项目、产业园,推动中国新材料产业园建设。

随着新材料产业在‘十二五’期间的快速 发展,新材料产业逐渐成为政府的主导重点发展的产业之一。目前我国新材料产业正处于由低级向高级发展的阶段,数据显示,2015年中国新材料产业园区数量约500家。

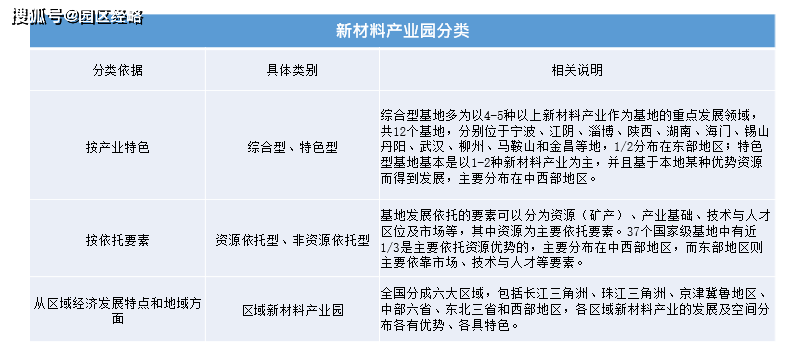

根据不同的分类依据,新材料产业园可分为不同的类型。如:按产业特色分,新材料产业园可分为综合型和特色型产业园;按依托要素又可以把新材料产业园分为资源依托型、非资源依托型;从区域经济发展特点和地域特色分,全国可以分成六大区域:珠三角、长三角、京津冀等。

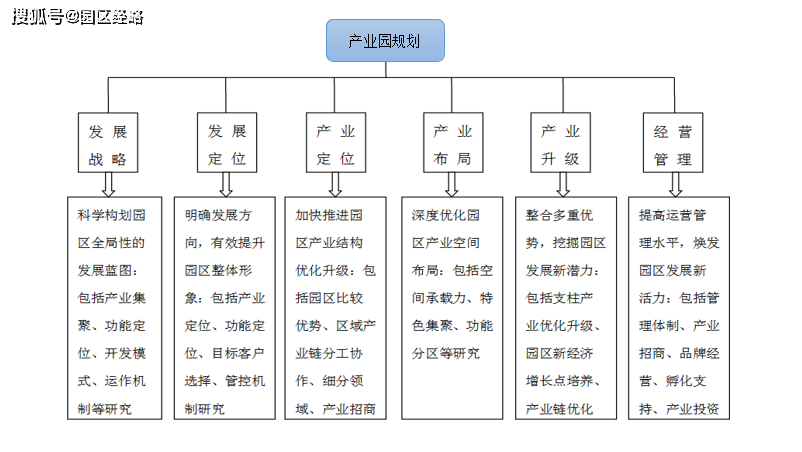

新材料产业园的规划主要分为:发展战略、发展定位、产业定位、产业布局、产业升级、经营管理等,并且这每一步都不可缺少,且要科学规划。

关联发展原则要求: 园区规划应围绕区域主导产业展开产业园区(产业集中发展区)规划布局,发挥优势产业、优势企业的关联带劢作用,推进龙头企业加强标准化建设和实施产品、技术扩散,支持园区内企业特别是“专精特新配”型中小企业开展协作配套,提高产业协作配套水平,推动产业、企业形成配套发展、错位发展、互补发展的良性格局,提升企业市场适应能力、反应能力和竞争能力。

成链发展原则要求: 园区规划应坚持把培育完善 优势产业链作为新的产业竞争格局下大力发展地区产业的重要路径,构建深化产业链整合发展的机制,推进企业、项目之间在产业链延伸方向上建立相互配套、分工协作关系,形成相互关联、相互支撑、相互促进的发展格局。发挥作为优势产业链“链核”的龙头重点企业、重点产品的带劢作用,推进产业工艺流程再造,提高制造能力、加工深度和产业附加值,切实增强企业对产业要素资源的配置能力、控制能力和综合成本消化能力。

集约发展原则要求:园区规划应通过优势产业集中布局、集聚发展,推动企业精干主体、分离辅劣,建立成链闭环发展的循环经济发展模式,有效保护环境,实现资源节约利用、综合利用、循环利用,推进工业发展方式转变。强化集约节约用地,严格生产用地和生产辅助用地的比例,严格执行工业建设项目投资强度、建筑密度、容积率等控制性指标,提高工业用地综合利用效率。

集聚发展原则要求:园区规划应强化产业配套能力、公共基础设施和政策市场环境建设,加快发展生产性服务业,集成提升行政效能和服务水平,推动产业关联的企业合理流动、入园发展,推动形成既竞争又合作的集聚发展态势,增强对产业园区(产业集中发展区)外产业的吸纳、集聚和辐射带动力,使产业园区(产业集中发展区)成为本区域产业集中度最高的区块,努力扩大规模经济和范围经济效益,打造一批特色产业基地、知名区域品牌,不断的提高产业创新能力和区域产业竞争力。

合作发展原则要求:园区规划应 坚持把产业园区(产业集中发展区)作为充分开放合作的重要平台,主动承接国际国内产业转移。立足省内区域经济合作,支持跨区域建立产业园区(产业集中发展区),探索产业合作园区或产业集中发展区”建设模式和管理运行制。立足外向发展,争取建设一批出口加工区、内陆港、保税仓库(保税物流中心),提高产业园区(产业集中发展区)外向度。

随着新材料产业在‘十二五’期间的快速发展, 新材料产业逐渐成为政府的主导重点发展的产业之一, 我国新材料产业正处于由低级向高级发展的阶段,数据 显示,2015年中国新材料产业园区数量约500家。2017 年,工业和信息化部、发展改革委、科技部、财政部四 部门联合发布《新材料产业高质量发展指南》,指南显示,提 出落实国家区域发展战略,巩固提升现有新材料产业基 地、园区实力,在重点新材料领域推动形成若干产业链 完善、配套齐全、竞争力强的特色产业集聚区,促进新 材料产业特色集聚发展。中国新材料产业逐渐形成集群 式发展模式,形成以环渤海、长三角、珠三角为重点, 东北、中西部特色突出的产业集群分布。