当前位置:

当前位置: 【华创化工曹令团队】金发科技(600143SH)深度报告:改性塑料行业景气底部向上新材料业务布局多点开花

原标题:【华创化工曹令团队】金发科技(600143.SH)深度报告:改性塑料行业景气底部向上,新材料业务布局多点开花

金发科技是国内改性塑料行业有突出贡献的公司,无论是产品品类、技术品质,还是业务体量、区域布局,都具有超越同行的综合竞争优势。2016年下半年以来,原材料价格的大面积上涨对公司盈利造成一定冲击,目前该因素正在逐渐消减,成本正在向产品端进行价格传导。公司目前年收入体量约200亿元,而产品毛利率和净利率分别不到15%和3%,主业景气回升的业绩弹性巨大。此外,公司新材料业务(包括可降解塑料、碳纤维复合材料、特种工程塑料)发展有序推进,多点开花。今年上半年海外重大收购受挫不改公司基于核心主业的优质资产的外延并购决心,值得期待。

金发科技主要是做化工新材料的研发、生产和销售,产品有改性塑料、完全生物降解塑料、高性能碳纤维及复合材料、特种工程塑料和环保高性能再生塑料等五大类,公司目前拥有改性塑料产能约200万吨(2017年前三季度产品销量超过100万吨),分布于华南(广州、珠海)、华东(上海、昆山)、华中(武汉)、华北(天津)、华西(成都、绵阳)等地,是国内顶级规模、产品品种类型最为齐全的改性塑料生产企业,市场占有率稳居国内前列。2017年前三季度,公司实现营业收入165.86亿元,归母净利润4.58亿元。

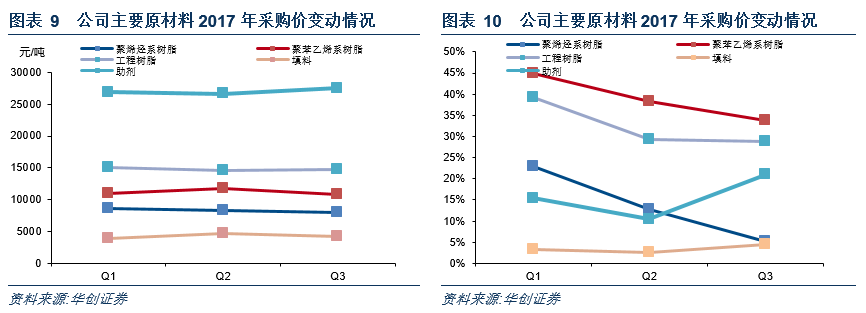

2016年下半年以来,原材料价格大大上涨,尤其是2016年四季度和2017年一季度价格的急涨,不利于成本向产业链下游传导。随后原材料价格的回落,同时改性塑料产品价格亦上调,公司盈利开始底部大幅改善。2017年三季度单季,主要原材料聚烯烃、聚苯乙烯系树脂采购均价均有一定幅度的下调,公司实现归母净利润2.18亿元(扣非后1.16亿),综合毛利率达到15.20%,环比提升2.79%,净利率3.99%,环比提升1.99%。

(1)可降解塑料:公司开发出质量可靠、价格有优势的可降解塑料,在欧洲和国内积极推广相关购物袋、地膜和快递袋等产品,看好该业务长期成长;(2)耐高温尼龙:公司拥有万吨级聚合装置和万吨级专用精密改性车间,产品包括耐高温尼龙(PA10T、PA6T)、液晶聚合物及聚醚砜等多种系列,在建年产3000吨PA10T项目,届时产能将达到8000吨。(3)高性能碳纤维及复合材料:公司成功开发出多尺度纤维增强和长碳纤增强热塑性复合材料,并引进两条德国复合生产线成功投产,积极布局汽车轻量化和无人机市场。

我们预计公司2017-2018年EPS分别为0.23、0.28,对应PE分别为28X、23X,公司是国内改性塑料龙头,传统业务底部大幅改善,可降解塑料、耐高温尼龙、碳纤维复合材料等新材料业务稳步推进。给予推荐评级。

三、新材料:降解塑料、特种工程塑料、碳纤维复合材料等多点开花,渗透率和替代空间不断打开

(二)高性能碳纤维及复合材料:国产化持续推进,汽车轻量化增量成长空间广阔

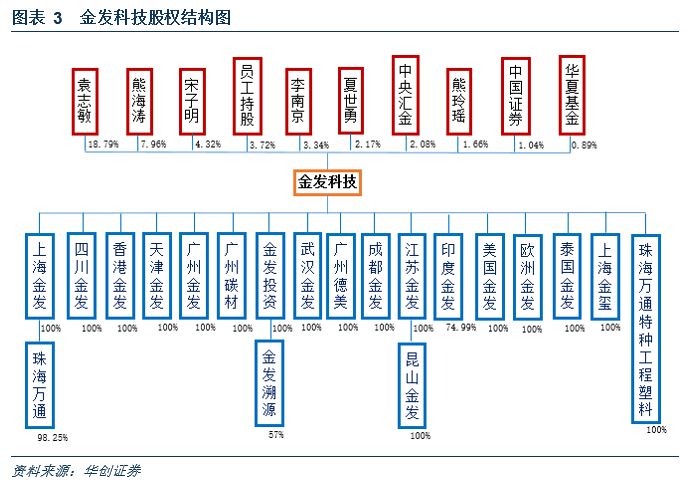

金发科技成立于1993年,是一家主营化工新材料研发、生产和销售的国家级创新型企业。经过二十几年的发展,公司已经发展成为亚洲最大、全球领先的改性塑料巨头。其主营业务扩展至完全生物降解塑料、碳纤维及其复合材料、特种工程塑料等多个领域,广泛应用于汽车、家用电器、现代农业、轨道交通、航空航天、高端装备、新能源、通讯、电子电气和建筑装饰等行业。公司实际控制人为袁志敏,直接持有公司18.79%的股权。

2017年前三季度公司实现营业收入165.86亿元,实现归属于母公司净利润4.58亿元。

目前公司约有改性塑料产能200万吨/年,分布于华南(广州、珠海)、华东(上海、昆山)、华中(武汉)、华北(天津)、华西(成都、绵阳)等地。2016年内,公司在武汉新建生产车间,共新增12条生产线万吨。在成都新建生产车间,共新增4条生产线万吨/年改性塑料投产。全部投产后预计实现产能50万吨/年,预期将于2018年完成整个项目建设。欧洲金发计划筹资建设新的一条生产线。目前,新的生产线建设工作进展顺利,预计2017年12月能完成投产,届时产能将达到2万吨。

2016年,公司改性塑料产量123.74万吨,销量116.56万吨;2017年上半年,销量66万吨,前三季度产品销量已经超过100万吨。其中,2016年车用改性塑料约45万吨,除车用外,家电用改性塑料是主要的应用领域。2016年3月公司已完成了聚合产能的扩增,目前已顺利投产,为了满足不断增长的市场需求,公司正在新增建设年产3000吨的 PA10T项目,预计2017年下半年投产,届时耐高温尼龙总年产能将达到8000吨。此外,自2016年1月开始建设的年产3000吨LCP聚合装置扩产项目进展顺利,目前已投产并实现销售。公司引进的两条德国复合生产线成功投产,使得公司复合材料总产能扩充到15000吨。

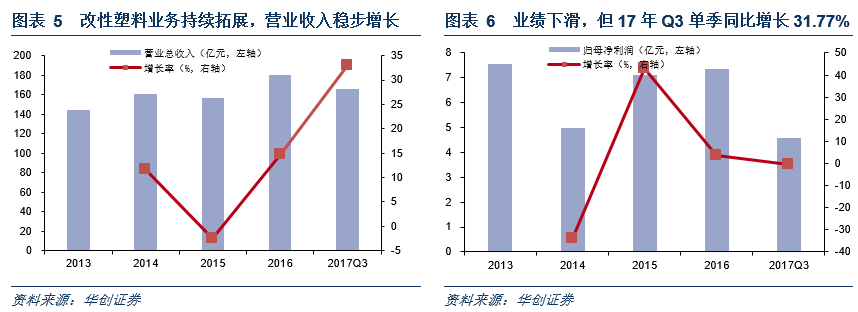

2017年前三季度,公司营业总收入165.86亿元,增速33.00%,营业总成本162.72亿元,净利润4.61亿元,归母净利润4.58亿元,同比增速-25.76%。2016年下半年以来,原材料价格大面积上涨,尤其是2016年第四季度和2017年第一季度价格的急涨,不利于成本向产业链下游传导,随后原材料价格的回落,同时改性塑料产品价格亦上调,公司盈利开始迎来大幅改善。2017年第三季度,公司主要原材料聚烯烃、聚苯乙烯系树脂价格均有一定幅度的下调,公司综合毛利率达到15.20%,环比提升2.79%,净利率3.99%,环比提升1.99%,单季盈利为2016年第一季度以来最高,亦是2012年第二季度以来的高点。

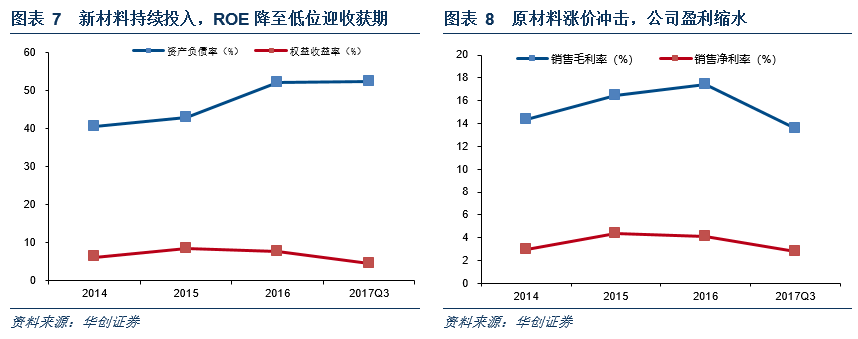

从费用看,公司期间费用率近年来都维持在10%以上,其中管理费用率近年来维持增长,到2016年已经达到7.8%,对应每年10亿元以上的管理费用,这其中研发费用占了主要的构成,可达8亿元。近年来,公司在主业改性塑料,以及可降解塑料、特种工程塑料、碳纤维及复合材料等新材料领域持续投入研发,为公司的长期持续增长奠定了扎实的基础。扣除研发费用后,公司三费比例仅6%左右,展现了优秀的经营管理能力。在保证研发费用的前提下,公司也在不断优化内部运营和三费控制,未来有望改善。

2016年,公司ROE为8.62%,2017年Q3为2.24%(年化8.96%),同比环比都有提升。这两年公司ROE的回落,主要原因是公司加强了可降解塑料、特种工程塑料、碳纤维及复合材料等新材料领域的投入,未能带给公司短期的显著收益,目前公司并无更多的大额资本开支,而新材料业务经过几年的发展,开始逐渐贡献盈利或者扭亏,公司正在逐渐迎来新材料板块的收获期。

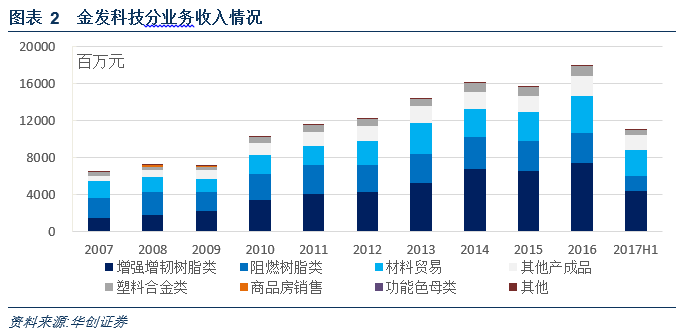

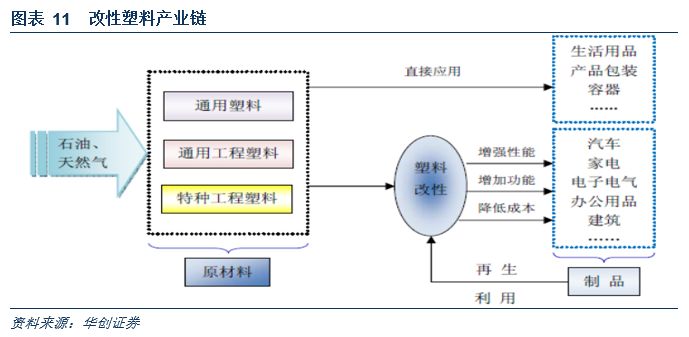

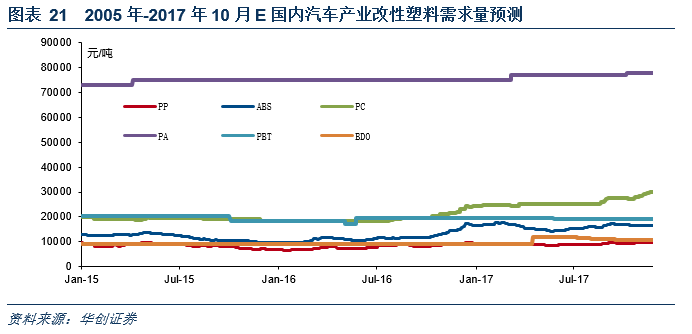

改性塑料属于石油化工产业链中的中间产品,主要由五大通用塑料和五大工程塑料为塑料基质加工而成,具有阻燃、抗冲、高韧性、易加工性等特点,是一种化工新材料。改性塑料的主要原材料为聚乙烯PE、聚丙烯PP、聚碳酸酯PC、聚对苯二甲酸丁二醇酯PBT以及ABS树脂等,按照功能分类可分为阻燃树脂类、增强增韧树脂类、玻纤增强热塑性塑料、塑料合金类和PVC合金产品等类别的改性塑料,主要用于汽车、家电、电子电气、办公用品、建筑等。

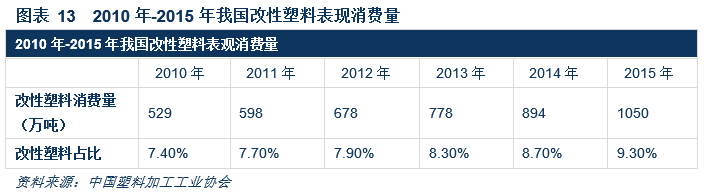

伴随着国内经济的快速发展和“以塑代钢”、“以塑代木”的不断推进,改性塑料也获得了较快的发展,改性设备和改性技术不断成熟,改性塑料工业体系也逐步完善,目前已成为全国塑料产业的重要组成部分。此外,消费升级使中国的汽车、建筑等产业进入高速增长期,随着人们对材料性能要求的不断提高,我国正成为全球改性塑料最大的潜在市场和主要需求增长动力。另外,节能减排政策导向也推动汽车企业减轻汽车重量进而实现节能减排,这些都极大地促进了改性塑料行业的发展。

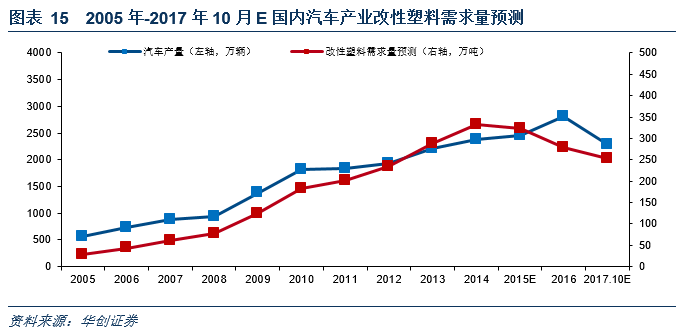

改性塑料的下游应用领域众多,大多为消费类行业,如家电、汽车等。在经历家电下乡的高速增长后,我国家电行业增速已经下降到5%以下,在汽车轻量化的带动下汽车行业已经成为改性塑料需求增速最快的领域,据预测未来几年国内车用改性塑料需求年平均增速将在15%以上。改性塑料早期主要应用于汽车的内外装饰,随着纤维增强塑料的应用,如今已经应用到了汽车的结构件上,特别是玻纤、碳纤维等复合材料技术的发展,使得基于改性塑料和复合材料的汽车轻量化整体解决方案成为可能。

2016年国内汽车改性塑料需求为280万吨左右。2017年1-10月,全国汽车产销分别为2295.68万辆和2292.71万辆,同比增长4.27%和4.13%,行业增速比上年同期减缓截止至2017年10月,全国乘用车产销量分别为1955.29万辆和1950.22万辆,同比增长2.34%和2.13%。

公司产品主要的下游客户包括福特、比亚迪、大众等国内外知名汽车生产企业。上半年公司车用材料充分利用全球化布局、增强核心技术竞争力、上下游协同开发、为客户提供优质的产品技术及服务,业绩保持稳定增长,实现销量23.6万吨,同比增长24%。

进口替代市场空间大:目前改性塑料使用量最高的是德系车单车,其改性塑料的使用率达到了22%为300-360千克,欧美国家的平均水平也达到了16%为210-260千克,我国乘用车单车的改性塑料使用率只有8%为100-130千克。

2016年欧美共生产了2186万辆乘用车,而中国生产了乘用车2424万辆,由此计算的全球乘用车单车改性塑料加权平均用量为152-191千克,取中间值为171千克。2016年全球乘用车产量为7210万辆,需要的改性塑料为1233万吨,按照单价1.8万/吨来计算,2016年全球车用改性塑料市场空间为2219亿人民币。

根据盖世汽车研究院的估计,到2020年中国乘用车生产量将达到2850万辆左右,即使到2020年国内单车改性塑料用量只达到150千克,市场空间也将超过600亿人民币,中性预测单车用量达到目前全球平均水平170千克,市场空间将超过700亿人民币,2017-2020年的年平均增速将达到15%,远超过全球平均增速7%。

2016年,国内家电改性塑料实际需求为440万吨左右。2017年前三季度,黑电与白电市场销量出现了“黑白分明”现象。彩色电视机销量为11900.8万台,小幅下降4.19%。2017年前三季度,家用电冰箱累计销量为7465万台,同比增长4.22%,家用洗衣机销量为5725.8万台,同比增长3.56%。家用空调整体行业增长强劲,仅2017年5月家用空调整体行业销售1550万台,同比增长47.1%。截止至2017年10月,家用空调累计销量达12344.5万台,同比增长33.99%。公司紧跟行业产品结构调整的趋势,家电材料销量稳定增长。

改性塑料主要原材料是各种合成树脂,聚乙烯PE、聚丙烯PP、聚碳酸酯PC、聚对苯二甲酸丁二醇酯PBT以及ABS树脂等,一直以来公司主要产品的原材料成本占总生产成本比例均在90%以上。

2016年在原油价格上涨的背景下,树脂原材料价格相应呈现上涨趋势。国内大量资金进入大宗商品市场导致价格全面上涨,大规模释放产能的煤制烯烃集中在聚丙烯,因此国产聚丙烯价格在下半年快速上涨,从6月初的8500元/吨上涨到11月底的9600元/吨,涨幅超过12%;PC价格从年初24300元/吨上涨到11月底的30000元/吨,涨幅超过23%。而2017年Q3,聚烯烃、聚苯乙烯系树脂价格均有一定幅度的下调。

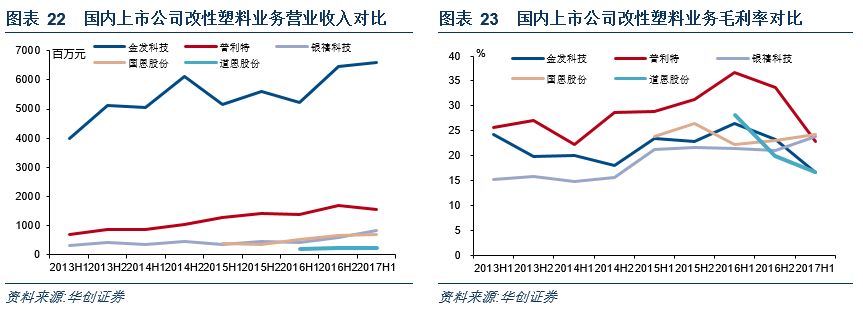

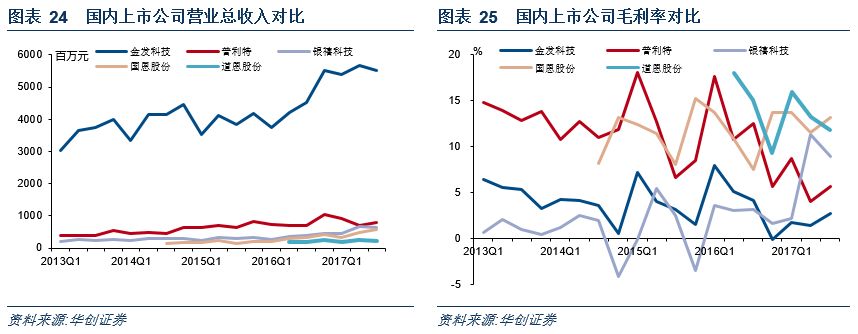

2016年下半年原材料价格大幅上涨,尤其是16年Q4和17年Q1 价格的急涨,对改性塑料业务收入影响显著。尤其是国内改性塑料的重点生产企业金发科技、普利特和道恩股份,由于汽车产业下游议价能力较差,价格传导较慢,2016年H2和2017年H1毛利率急剧下降。而对于银禧科技和国恩股份,家电业务所占比重较大,所受冲击不明显,毛利率不降反升。随着2017年Q3原材料价格的回落,同时改性塑料产品价格亦上调,毛利率见好,公司盈利开始迎来大幅改善。

金发科技是国内改性塑料龙头企业,2017年前三季度公司各类产品共实现销售101.85万吨,平均售价在去年的基础上有所上涨,营收实现大幅增长,但是同时原材料也在涨价,并且涨价幅度超过了产品售价的涨价幅度,导致公司毛利率和净利润下滑明显,尽管第三季度有所回升,单同比下降显著。2017年上半年,金发科技上述产品的销售占比达到60%以上,前三季度总营业收入达到165.86亿元,同比增长33.00%。

三、新材料:降解塑料、特种工程塑料、碳纤维复合材料等多点开花,渗透率和替代空间不断打开

近年来,随着完全生物降解塑料、特种工程塑料和高性能碳纤维及复合材料等一批达到国际先进水平的化工新材料产品成功实现量产,金发科技逐步实现从改性塑料到化工新材料的升级,从功能材料向结构材料的拓展,产品结构不断向产业高端和高附加值方向延伸。

完全生物降解塑料主要是由天然高分子(如淀粉、纤维素、甲壳质)或农副产品经微生物发酵或合成具有生物降解性的高分子制得,如热塑性淀粉塑料、脂肪族聚酯、聚乳酸、淀粉/聚乙烯醇等均属这类塑料。

目前全球研发的生物降解塑料品种已有几十种,主要品种有:微生物发酵合成的聚羟基脂肪酸酯(PHA、PHB等),化学合成的聚乳酸(PLA)、二元醇二羧酸脂肪族聚酯(PBS)、聚己内酯(PCL)、聚乙烯醇(PVA)等,天然高分子淀粉基塑料及其生物降解塑料共混物、塑料合金等。其中,淀粉基塑料、PLA、PBS是三大降解塑料,在全球范围内用量最大。

全球完全生物降解塑料产业最早由欧洲兴起,欧洲也是目前需求量最大、最规范的市场。欧洲市场生物降解塑料消费量从2015年10万吨,预计将增长至2020年的30万吨,年均保持24.5%的增速。购物袋、厨余垃圾袋、硬包装、一次性餐具和软包装是生物降解塑料最广泛的领域。公司目前拥有3万吨完全可降解生物塑料产能,已取得欧盟、美国等相关认证,成为欧洲市场第二大供应商。

2015年1月1日起吉林省实施全国首个省级“禁塑令”,在全省范围内禁止生产和销售一次性不可降解塑料购物袋和塑料餐具。2016年1月1日施行的江苏循环经济条例,计划将禁止不可降解塑料购物袋,引导使用全生物降解购物袋。在吉林和江苏省的牵头带领下,更多的省份正在制定禁塑相关规范。公司生物降解塑料已经找到了契合自身的发展战略,与新疆生产建设兵团在农膜上的合作日趋深化,此外欧美发达国家均制定了详细的政策推动生物降解塑料对普通塑料的替代。公司在生物降解塑料技术及市场方面具备明显的综合优势,有望充分受益于未来生物降解塑料行业的爆发。

针对法国市场的禁塑令和生物基含量及可家庭堆肥要求,依托公司扎实的研发平台和改性技术的积累,公司开发出质量放心可靠、价格具优势的生物降解塑料,迅速成为该市场最大的海外供应商。同时,依据2018年法国法令要求,公司开发出合规的40%生物基材料,成为该类材料欧洲以外的唯一供应商。针对国内市场特点,公司制定了全面的完全生物降解塑料应用推广计划,在全生物降解购物袋、地膜和快递袋等产品的销量上实现了快速增长,重点项目进展顺利。

(二)高性能碳纤维及复合材料:国产化持续推进,汽车轻量化增量成长空间广阔

碳纤维,是一种含碳量在95%以上的高强度、高模量纤维的新型纤维材料。碳纤维的比重不到钢的1/4,碳纤维树脂复合材料抗拉强度一般都在3500Mpa以上,是钢的7~9倍。它是一种集电学、热学和力学性能为一体的优异新型材料,被誉为“黑色黄金”。

根据基体材料的不同,碳纤维复合材料有树脂基、金属基、陶瓷基、碳基等多种形式。其中碳纤维增强树脂基复合材料是最为常见的一种。碳纤维增强树脂基复合材料具有轻质、高强、耐高温、抗腐蚀、热力学性能优良等特点,被广泛应用作结构材料及耐高温烧蚀材料。碳纤维增强树脂复合材料所用树脂基体主要分为两类,一类是热固性树脂,另一类是热塑性树脂。

金发所涉及的树脂基热塑性复合材料是20世纪80年代末开始发展起来的一类复合材料,所用树脂基体包含聚丙烯、聚乙烯、聚酰胺、聚碳酸酯等热塑性树脂,所用纤维包含玻璃纤维、碳纤维和芳纶纤维等增强纤维。

一直以来,公司大力投入碳纤维项目的研发,成功开发出多尺度纤维增强热塑性复合材料和长碳纤增强热塑性复合材料,处于国际领先地位。2014年,公司在人才队伍与平台搭建、关键技术攻关、产品开发与产业化等方面取得进一步的进展,建成年产12000吨连续纤维增强热塑复合材料生产能力,开发多个高性价比热塑复合材料产品。同时,公司引进的两条德国复合生产线成功投产,使得公司复合材料总产能扩充到15000吨,进一步丰富了热塑性复合材料产品线。得益于汽车及无人机市场应用的大幅增长,公司碳纤维及其复合材料销售收入实现快速增长。

公司的产品有耐高温尼龙(PA10T、PA6T)、液晶聚合物及聚醚砜等多种系列,广泛用于电子、照明、防腐、水暖、核电及车辆等行业。PA10T高温尼龙是公司在特种工程塑料领域的主打产品。因其技术壁垒较高,此前市场被杜邦、拜耳等海外公司所垄断。

公司目前拥有万吨级聚合装置和万吨级专用精密改性车间。为满足市场需求,2016年3月公司已完成了聚合产能的扩增,目前已顺利投产。公司正在新增建设年产3000吨的PA10T项目,投产后耐高温尼龙总年产能将达到8000吨。此外,自2016年1月开始建设的年产3000吨LCP聚合装置扩产项目进展顺利,目前已投产并实现销售。

公司通过对通讯光缆行业、铅酸蓄电池行业、两轮车行业、海绵城市行业及其他相关领域等市场的持续深入开发,进一步丰富了无卤阻燃聚乙烯、环保再生高冲击 ABS,环保阻燃再生 ABS、环保再生阻燃聚碳酸酯及合金类产品及高刚耐候聚丙烯等产品系列,形成了多层次产品。

同时,在充分的利用国内再生资源的情况下,进一步向国际再生资源进军,从而扩充原材料的来源,向更高层次产品(如再生聚酰胺和聚对苯二甲酸丁二醇酯的加纤和阻燃)进行初探研究。虽然受“国门利剑”等环保行动对国内资源影响,公司仍然依托“高分子材料资源高质化利用国家重点实验室”研发平台,进一步丰富了产品的种类和层次。

预计公司2017-2018年EPS分别为0.23、0.28,对应PE分别为28X、23X。公司是国内改性塑料龙头,传统业务底部大幅改善,可降解塑料、耐高温尼龙、高性能碳纤维及复合材料等新材料业务稳步推进。给予推荐评级。