当前位置:

当前位置: 【今日头条】2018年中国各省市PVC产量独家调研赏析

2013-2018年间,PVC行业产能呈现先降后增,截至2018年,中国PVC(含糊)产能达到2470万吨,较2015年增幅11.16%。而PVC粉产量在1963.6万吨,开工率84.38%,较2017年提升2.5个百分点。展望未来,受供需及有关政策因素影响,2019年中国PVC下游需求增速或放缓。而为了对行业供应有更深入了解,卓创资讯独家对中国PVC粉企业的年产量进行深度调研,与众共享。

PVC为聚氯乙烯的简称,属于五大通用塑料之一,是由氯乙烯单体聚合而成的热塑性合成树脂高聚物。PVC大范围的使用在建筑材料、工业制品、日用品等。PVC可大致分为电石法和乙烯法两种工艺,电石法占比83%,大多分布在在西北及华北地区;乙烯法占比仅17%,大多分布在在中东部。虽2018年仍有部分新装置投产,但下游需求亦有提升,PVC市场供需面处于一种相对平衡的局面。

伴随产业调整和市场优胜劣汰,中国PVC产业集中度慢慢的升高。一方面区域集中度提高,新疆、内蒙是我国PVC的主产区,山东紧随其后,这三个地区的产量占全国产量的1/2;另一方面是企业规模化越来越明显,企业产能在50万吨以上的企业大部分位于新疆、内蒙等西北地区。

2013-2018年间,PVC行业产能呈现先降后增的态势。由于前期的无序发展,2013-2015年中国PVC行业一直饱受产能过剩的诟病,同时中国PVC行业也经历了残酷的去产能化阵痛,三年间净产能减少250万吨左右。2016年开始,PVC供需关系改善,企业纯收入水平大幅改观,新增产能再度显著增加,截至2018年,中国PVC(含糊)产能达到2470万吨,较2015年增幅11.16%。

2018年虽已去,但为了对中国PVC行业供应有一个更深入了解,卓创特对各地PVC粉企业的年产量做了一系列调研。由于渠道来源不同,所调研出的数据与官方数据有一定差别。为满足客户多渠道不同数据相互印证,现将调研情况分享如下:

据卓创统计,2018年PVC粉产量1963.6万吨,开工率84.38%,开工率较2017年提升2.51%。开工率90%以上的省份有内蒙、陕西、浙江、河北、宁夏、安徽、辽宁。开工率偏低的省份主要是青海、湖南、甘肃、青海等地。

在卓创调研的企业中,存在一定的满产及超产现象,据统计年产量不小于公布产能的企业有10家,占调研样本量的15%。

从各省市的产量对比来看,各个地区的产量占比变化不大,前几位的依然是内蒙、新疆、山东、山西及天津等地区。前五大省市在全国产量占比中达到62.6%。

从各省市的产量同比来看,多数省市2018年产量高于2017年产量,增幅相对明显的主要是新疆、宁夏、山西、山东、青海、天津等,这几个区域产量提升一种原因是存在新增产能释放,另一方面是存量企业开工率逐步提升。少数几个省市产量出现小幅下降,主要是辽宁、安徽、河北、内蒙、广东、陕西,这几个区域产量下降一种原因是部分区域存在意外停车时间比较久的企业,部分企业本身开工率已经提升至极限,年产量出现小幅变化也在正常范围内。

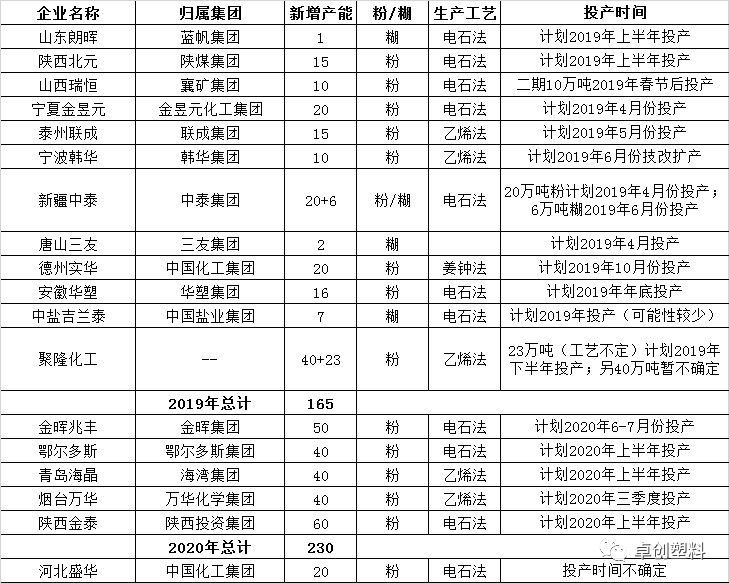

通过调研的情况可见,我国PVC产能分布已经成型,短期内不会有明显变化,存量产能已经挖掘到了极限,行业整体开工率处于历年来较高的水平,2019-2020年产量增幅主要关注增量产能运作情况。附2019-2020年中国PVC新增产能统计表。

2016-2018年在房地产改善、厕所革命等利好支撑下,下游管道市场稳步增长,对PVC的需求量增加;但型材企业表现相对一般,部分环保不达标及没有成本优势的小制品企业开工受到较大影响。2018年PVC市场整体供需平稳,下游需求仍有增加,2018年国内PVC消费量在1902.68万吨,同比增5.2%。

展望未来,2019年在政策的持续深化下,PVC市场预期转变,下游需求释放逐步减弱,同时在市场周期轮动行情的带动下,全国商品房销售面积增速将继续回落,也将间接导致PVC行业需求增速下滑,综上预计2019年中国PVC下游需求增速或放缓。