当前位置:

当前位置: 2020年中国聚碳酸酯行业市场现状及发展前途分析 未来下游需求将维持低速增长

聚碳酸酯(Polycarbonate,简称PC)是分子链中含有碳酸酯基的高分子聚合物,是无色透明的强韧固体,透明性仅次于PMMA和PS,透光率可达89%,无味、无毒,着色性好,可制作成各种色彩鲜艳的制品。

聚碳酸酯(PC)与聚酰胺(PA)、聚甲醛(POM)、热塑料性聚酯(PBT)、聚苯醚(PPO)并称为五大工程塑料,其中PC是五大工程塑料中增速最快的通用工程塑料,大范围的应用于汽车、建筑、包装、医疗保健、家庭用品、航空航天等领域。

近年来随着这一些企业开始在我国兴建聚碳酸酯生产项目,极大的提高了国内聚碳酸酯的产能,我国聚碳酸酯产业迎来了新的发展机遇。据中国合成树脂供销协会聚碳酸酯分会统计,2013年我国聚碳酸酯产量仅为27.7万吨,而2018年产量规模达到了73万吨,2018年产量增速为15.9%,中国已成为全世界最大聚碳酸酯生产国。2013-2018年复合增速为21.4%,据此推算2019年我国聚碳酸酯产量约为89万吨。

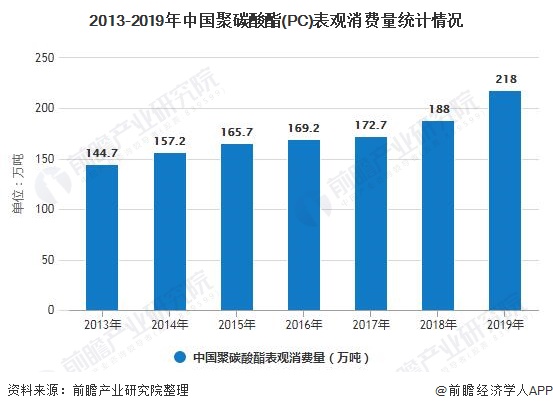

近年来随国民经济发展的快速的提升,我国对聚碳酸酯的需求量也在持续增长,2019年中国聚碳酸酯(PC)表观消费量为218万吨,同比增长15.8%。

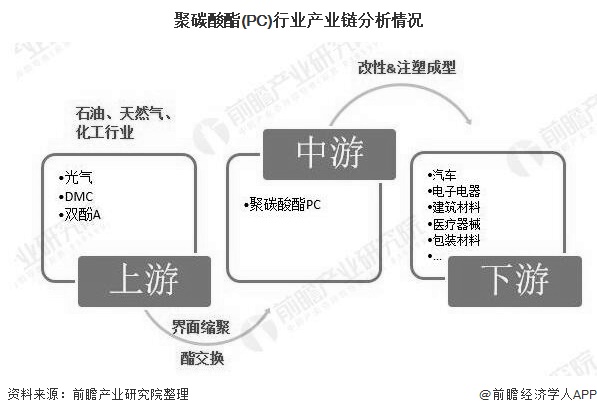

聚碳酸酯(PC)上游是石油、天然气、化工行业,主要原材料包括:光气、DMC、双酚A,下游包括汽车、建筑、包装、医疗保健、家庭用品、航空航天等行业。

全球双酚A产能大多分布在在亚洲、西欧、北美等地区。其中亚洲产能分布最多,占全球比重的64%。目前中国是全球双酚A产能的最大的国家,截至2019年底,中国双酚A总产能达到173.5万吨。

双酚A主要生产企业包括科思创、SABIC、美国翰森、台塑集团、LG化学等。2019年科思创、SABIC、美国翰森、台塑集团、LG化学产量份额分别为21%、19%、10%、9%、9%。

预计未来几年国内聚碳酸酯在电子电气、汽车、家电、医疗等领域应用将维持4%-6%的增速。板材和包装等领域的增长则与国家的基础设施和法律和法规建设紧密关联,预计会维持3%-5%的增速。而随着云存储和5G等新型存储方式和高速网络的发展,光学媒体市场还会继续蒸缩。总的来看,消费增速乏力,行业进入低速发展期。

以上数据及分析请参考于前瞻产业研究院《中国工程塑料行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

2024-2029年全球及中国工程塑料行业发展前途与投资战略规划分析报告

2024年中国手术机器人行业进出口市场现状及区域格局分析 中国手术机器人进出口差距悬殊