当前位置:

当前位置: 2023年中国改性工程塑料行业全景速览:下游应用领域继续扩展推动行业逐步发展[图]

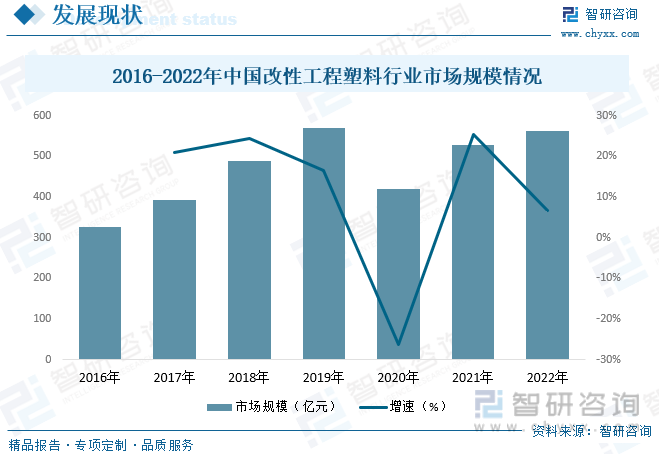

目前,改性工程塑料已大范围的应用于家电、汽车等支柱性产业和新兴行业,并以其出色的性能,如轻量化、耐腐蚀、阻燃性等,在社会各领域得到慢慢的变多的应用。随着国内企业加大研发力度,技术水准不断提高,改性工程塑料行业的进口替代需求逐渐增大,实现了行业的稳步发展。数据显示,2022年我国改性工程塑料行业市场规模为561.3亿元,同比增长6.5%。

关键词:改性工程塑料行业发展趋势改性工程塑料行业竞争格局改性工程塑料行业市场规模改性工程塑料产量

工程塑料是指能承受一定外力作用,并有良好的机械性能和尺寸稳定性,在高、低温下仍能保持其优良性能,可以作为工程结构件的塑料。而改性工程塑料是指以工程塑料为基体树脂,通过增韧、增强、合金化等改性手段制备得到的具有良好的机械性能和耐高低温性能,尺寸稳定性较好等优良特点的材料,可作为工程结构材料和代替金属制造机器零部件的材料,主要包括聚碳酸酯(PC)、聚酰胺(PA)、聚甲醛(POM)、聚酯(PBT和PET)、聚苯醚(PPO)、PC/ABS合金等。改性工程塑料可作为工程结构材料和代替金属制造机器零部件的材料,广泛应用于家电、消费电子、汽车等领域。

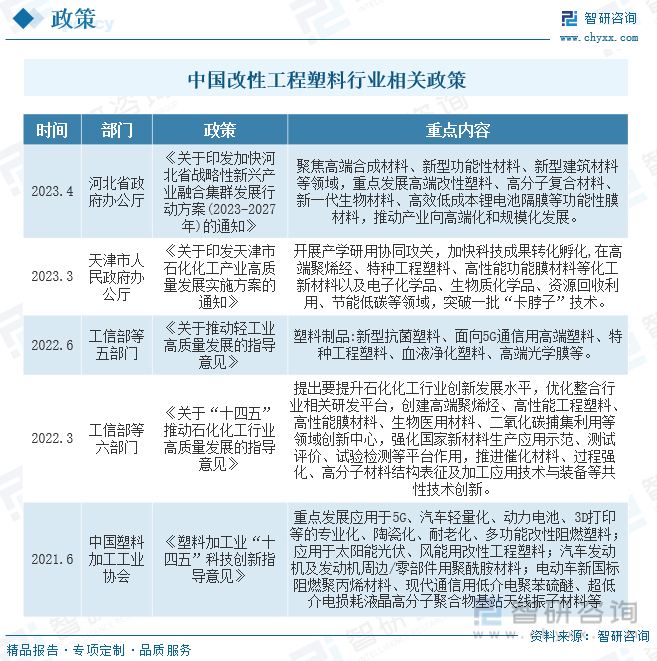

高分子改性材料作为新材料领域中的一个重要分支,是我国重点发展的科技领域。近年来,政府主管部门出台了一系列鼓励高分子改性材料行业发展的产业政策。因此,高分子改性材料作为国家重点鼓励和发展的行业,近年来受到多项国家产业政策支持,利于行业的整体发展。

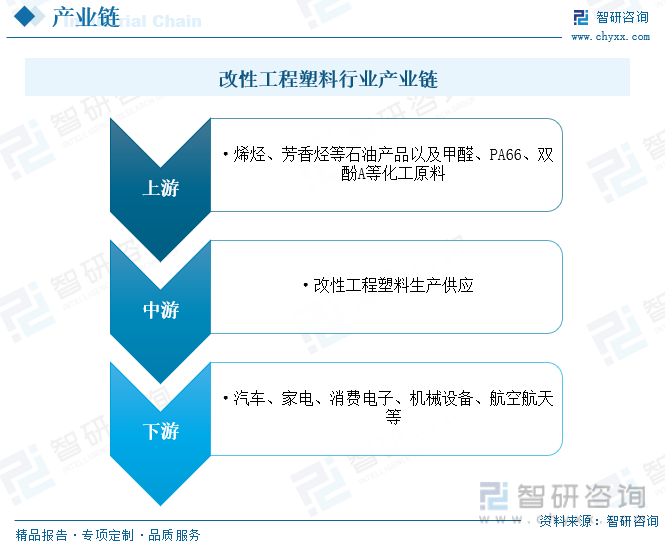

改性工程塑料作为化工新材料的一种,属于石油化工产业链中的中间产品,其上游包括各类烯烃、芳香烃等石油产品以及甲醛、PA66、双酚A等化工原料、塑料阻燃剂等;中游为改性工程塑料生产工艺环节;下游广泛应用于汽车、电气设备、消费电子、家用电器、机械制造、航空航天等领域。

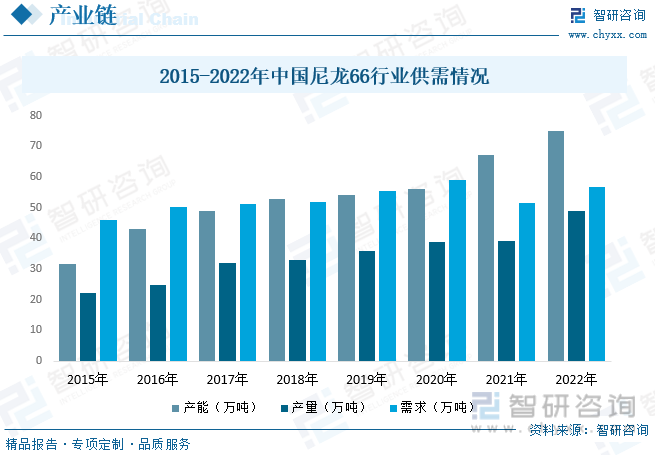

PA66是一种高档热塑性树脂,是制造化学纤维和工程塑料优良的聚合材料。PA66除用在制作锦纶纤维等民用领域外,工程塑料及工程树脂等工业用领域作为PA6第二大以及PA66第一大需求领域未来有望为PA产品带来较大需求增量。近年来,由于尼龙66生产所需主要原材料己二腈实现技术突破,打破国外垄断格局,成功量产己二腈优级产品,打通了尼龙66产业链,尼龙66厂商加快产能建设,行业规模快速增长。具体来看,2022年我国尼龙66行业产能为75万吨,同比增长11.9%;产量为48.8万吨,同比增长25.1%;需求量为56.8万吨,同比增长10.1%。

高分子改性材料是我国重点发展的科技领域,近年来受到多项国家产业政策支持。作为化工新材料领域的重要组成部分,改性工程塑料在“以塑代钢”、“以塑代木”的趋势下,行业规模不断扩张。目前,改性工程塑料已广泛应用于家电、汽车等支柱性产业和新兴行业,并以其出色的性能,如轻量化、耐腐蚀、阻燃性等,在社会各领域得到越来越多的应用。随着国内企业加大研发力度,技术水平逐步的提升,改性工程塑料行业的进口替代需求慢慢地增大,实现了行业的稳步发展。多个方面数据显示,2022年我国改性工程塑料行业市场规模为561.3亿元,同比增长6.5%。

从行业供需情况来看,随着我国改性工程塑料行业的发展及下游需求的持续增长,近年来我国改性工程塑料产量及需求量也随之不断增加。数据显示,2022年我国改性工程塑料产量为132.2万吨,同比增长15.9%。其中聚碳酸酯产量最高,为7.1%,其次为聚酰胺,产量占比为34.3%;需求量为205.4万吨,同比增长6.1%。

相关报告:智研咨询发布的《中国改性工程塑料行业全景调研及竞争格局预测报告》

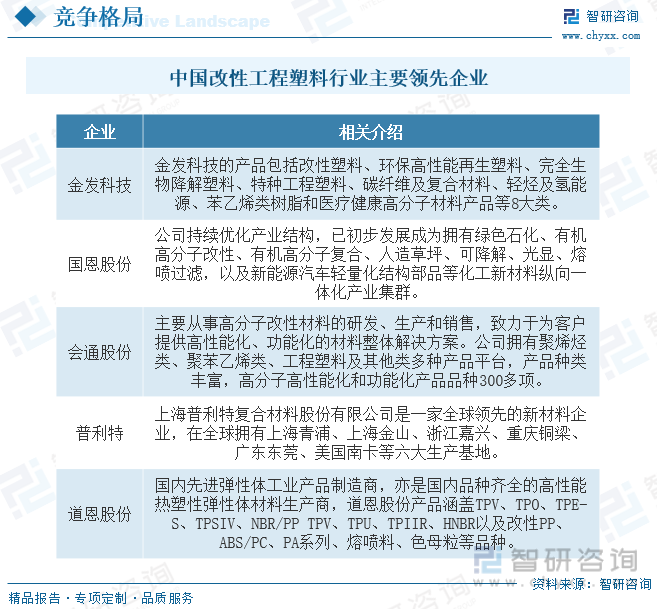

目前,我国改性工程塑料市场已进入了高速发展时期,在品牌供应商数量不断增多与代理商众多的情况下,市场竞争日益激烈。从品牌供应商来看,不仅有着国际知名的跨国企业纷纷进入我国市场,同时金发公司等本土企业的典型代表也不断发展壮大。同样,品牌渠道代理商也数量众多,而且大部分渠道代理商都会同时代理若干个品牌。这使得该行业在中国形成了竞争品牌多、代理商多、产品同质化这一局面。具体来看,我国改性塑料行业规模巨大,整体分散,产业集中度不高。据不完全统计,目前年产能超过3000吨的企业仅有70余家,产能规模超过2万吨的企业21家。其中排名前三的企业分别为金发科技、国恩股份和会通股份。

政策利好行业发展。高分子改性材料作为新材料领域中的一个重要分支,是我国重点发展的科技领域。近年来,政府主管部门出台了一系列鼓励高分子改性材料行业发展的产业政策。因此,高分子改性材料作为国家重点鼓励和发展的行业,近年来受到多项国家产业政策支持,利于行业的整体发展。改性工程塑料市场规模持续扩大。改性塑料作为我国化工新材料领域重要组成部分,近年来在国家政策的大力支持及“以塑代钢”、“以塑代木”的趋势推动下,行业规模持续扩张。

下游应用领域不断扩展推动行业发展。改性工程塑料目前大范围的应用于家电、汽车、通讯等诸多国家支柱性产业和新兴行业,其中家电和汽车是目前改性工程塑料最重要的下游应用行业。此外,改性工程塑料凭借其轻量化、耐腐蚀、阻燃性、耐热性、绝缘等性能,已经慢慢的变多的应用在社会各个领域。进口替代需求增大。国内企业加大研发投入,提高技术水平,使得国内改性工程塑料行业持续不断的发展,逐渐实现进口替代。

以上数据及信息可参考智研咨询()发布的《中国改性工程塑料行业全景调研及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国改性工程塑料行业全景调研及竞争格局预测报告》共十一章,包含 中国改性工程塑料重点生产营销财务分析,2024-2030年中国改性工程塑料行业投资及未来情况分析,2024-2030年中国改性工程塑料投资潜力评估等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

特种工程塑料专题报告(一):PEEK、LCP材料需求潜力大 国产替代空间广阔

2023年中国工程塑料行业全景速览:在部分通用工程塑料领域已实现产品技术、质量指标接近国际水平[图]

2024-2030年中国ASA工程塑料行业市场供需态势及发展趋向研判报告

2024-2030年中国热塑性聚酯PBT工程塑料行业市场全景调研及发展前途研判报告

2024-2030年中国阻燃工程塑料行业市场行情监测及前景战略研判报告

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

- 上一篇: 视频]英国:塑料百年历史展

- 下一篇: 派特尔2023年年度董事会经营评述