当前位置:

当前位置: 投资塑料必读:PVC产业链大盘点 值得收藏!

本文由扑克投资家赵晖整理,内容来源于广东塑料交易所、对外经济实务、当代石油石化等

聚氯乙烯,英文简称PVC,是氯乙烯单体(vinyl chloride monomer, 简称VCM)在过氧化物、偶氮化合物等引发剂;或在光、热作用下按自由基聚合反应机理聚合而成的聚合物。氯乙烯均聚物和氯乙烯共聚物统称之为氯乙烯树脂。是五大通用塑料之一(PE聚乙烯、PP聚丙烯、PVC聚氯乙烯、PS聚苯乙烯、ABS)。

聚氯乙烯为微黄色半透明状,有光泽。透明度胜于聚乙烯、聚丙烯,差于聚苯乙烯,随助剂用量不同,分为软、硬聚氯乙烯,软制品柔而韧,手感粘,硬制品的硬度高于低密度聚乙烯,而低于聚丙烯,在屈折处会出现白化现象。稳定;不易被酸、碱腐蚀;对热比较耐受。聚氯乙烯具有阻燃(阻燃值为40以上)、耐化学药品性高(耐浓盐酸、浓度为90%的硫酸、浓度为60%的硝酸和浓度20%的氢氧化钠)、机械强度及电绝缘性良好的优点。具有稳定的物理化学性质,不溶于水、酒精、汽油,气体、水汽渗漏性低。

1、根据应用场景范围的不同,分为:通用型PVC树脂、高聚合度PVC树脂、交联PVC树脂。

2、根据氯乙烯单体的获得方法,分为:电石法、乙烯法和进口(EDC、VCM)单体法(习惯上把乙烯法和进口单体法统称为乙烯法)。

3、根据聚合方法,分为:悬浮法聚氯乙烯、乳液法聚氯乙烯、本体法聚氯乙烯、溶液法聚氯乙烯。 4、根据增塑剂含量的多少,分为:无增塑PVC,增塑剂含量为0;硬质PVC,增塑剂含量小于10%;半硬质PVC,增塑剂含量为10-30%;软质PVC,增塑剂含量为30-70%;聚氯乙烯糊塑料,增塑剂含量为80%以上。

聚合方法:PVC用自由基加成聚合方法制备,聚合方法大致上可以分为悬浮聚合法、乳液聚合法和本体聚合法,以悬浮聚合法为主,约占PVC总产量的80%左右。将纯水、液化的VCM单体、分散剂加入到反应釜中,然后加入引发剂和其它助剂,升温到一定温度后VCM单体发生自由基聚合反应生成PVC颗粒。持续的搅拌使得颗粒的粒度均匀,并且使生成的颗粒悬浮在水中。此外,还有用微悬浮法生产PVC糊用树脂,产品性能和成糊性均好。

改性方法:PVC一般先要改性造粒,用螺杆挤出机组制备成粒子后,塑化更充分,加工也更容易,尤其是工艺是注塑的产品。螺杆挤出机是塑料成型加工最主要的设备之一,它通过外部动力传递和外部加热元件的传热进行塑料的固体输送、压实、熔融、剪切混炼挤出成型。螺杆挤出机无论作为塑化造粒机械还是成型加工机械都占有主体地位严格来说,有着特别的条件的PVC制品,PVC改性配方,是按照每个客户要求量身定做的。还有就是在PVC生产的全部过程聚衍生,此类改性的品种有氯乙烯共聚物、聚氯乙烯共混物和氯化聚氯乙烯等。 改性的性能指标:1、着色性 2、迁移性 3、耐候性 4、稳定性 5、电性能

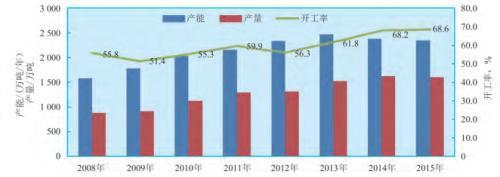

随着我国PVC生产的基本工艺的日益成熟及在地方政府的支持下,从2003年起我国PVC产能快速扩张,2005年开始达到饱和,随后几年产能过剩逐步体现。随着2008年全球金融危机的到来,国内PVC产能增速明显放缓,虽未达到2003–2005年的快速的提升水平,但基本每年仍保持一定增长,2014年国内PVC产能首次出现负增长[1]。2015年伴随国家产业转型和淘汰落后产能的政策落实,国内PVC产能为2348万吨/年,同比下跌1.7%,第二次出现负增长。

产能连续出现负增长,在PVC行业实属罕见。除经济政策严格外,长期无秩序、无规划扩能带来的市场低迷问题,使大量长期闲置产能清退,部分新建项目延期。2015年,PVC清退产能119万吨/年,全部为电石法;新增产能76万吨/年,其中乙烯法30万吨/年,其他46万吨/年,国内两种工艺路线的产能比例正在发生改变。

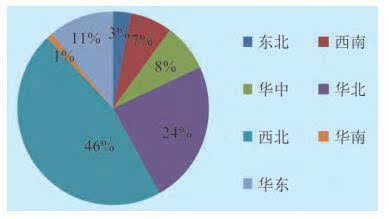

2015年,国内PVC西北地区产能占总产能的46%,且全部为乙炔法工艺(电石法和天然气部分氧化法),比2014年的45%提高1个百分点。由此能够看出,西部地区依靠本地资源优势,着力发展以电石法PVC为核心的“煤-电-PVC”一体化循环经济项目,带动了近几年中国PVC产业的发展。同时,华东、华北等传统的氯碱强省则依据自己情况,清退闲置落后产能,产能占比略有降低。

2015年,国内PVC总产量1610万吨,同比降低1.2%,但行业整体开工率达到68.6%,比上年提高0.4个百分点,保持着稳步提升态势,这表明PVC产量的回落并不代表行业发展出现了后退。由于不断受到铝型材、聚乙烯、聚丙烯等替代产品的冲击,未来PVC产量将不能延续大幅度增长的态势,整体行业只有通过市场引导、产业政策调控、工艺技术改造及企业整合等方式来逐步提升装置开工率。根据氯碱行业规划,未来国内PVC行业整体开工率将升至80%以上。

国内PVC有效产能不断减少,截至2016年5月份,PVC产能降至2176万吨,行业开工率在70%左右。

据统计局多个方面数据显示,2016年1-5月份,中国PVC产量691.15万吨,同比仅增2.86%;行情走势方面总体延续去年同期水平,未见太动。

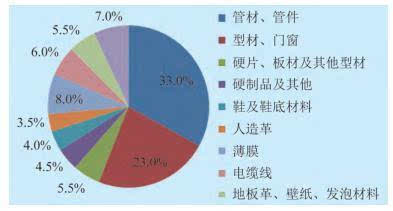

PVC大范围的应用于包装材料、人造革、塑料制品等软制品和异型材、管材、板材等硬制品生产领域,是五大通用合成树脂中产量最大的品种。其中,硬制品占总消费量的66%,软制品占34%。管材、管件和型材、门窗是国内PVC消费的两大领域,合计消费比例达到56%。其中,管材行业发展较为迅速,但PVC管材所占的比重下降明显;型材行业受制于国家房地产调控政策,产量继续保持负增长。型材行业由于企业间竞争激烈,再加上对原材料的要求相比来说较低,目前基本选用电石法PVC生产。而乙烯法PVC的主要下游用户集中在高端片材,特别是医用片、卡基料、医用料(输液管、管件)、瓶料、高档电缆电线料、透明膜、地板革、印刷片、鞋底料、人造革等领域,需求相对稳定。

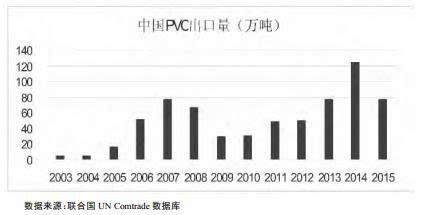

近些年中国PVC的出口量波动较大,但整体呈现增长的态势。2003-2007年,中国PVC出口量大幅度的增加,从5.37万吨增长到77.04万吨;2008年受金融危机的巨大冲击,PVC出口量又逐渐下降,出口量为67.02万吨,同比2007年减少近13%;2009年出口量为29.41万吨,同比一下子就下降56.11%;2010-2014年期间,中国PVC的出口量又逐渐回升,2014年PVC出口量更是首次超过了一百万吨;2015年,国际经济复苏步伐缓慢,中国PVC出口77.4万吨,与上年相比下降近38%。总体而言,2008年全球突发金融危机以来,中国PVC出口量整体稳步增长,对外出口规模不断地扩大。

中国PVC由2010年净进口100万吨转变成2015年净出口50万吨,值得一提的是,2016年出口市场逐渐回暖,出口量大幅度上升。据中国海关数据显示,2016年1-4月,PVC纯粉出口36.55万吨,同比大幅度增长30.79%。其中出口至印度12.23万吨,同比增长20.85%。进口方面,2016年1-4月,PVC纯粉进口20.85万吨,同比一下子就下降24.91%。

预计到2020年净出口将扩大至100万吨,出口目的地将包括亚洲别的地方以及中东地区。

从近两年数据分析来看,中国PVC出口前三的国家和地区是印度、俄罗斯和东南亚,总占比超过了70%。其中,中国出口到印度的数量最多,2014年中国出口到印度的PVC总量高达34.70万吨,占中国PVC总出口量的27.83%;2014向俄罗斯出口PVC量为19.63万吨,占中国PVC总出口量的15.74%。除印度和俄罗斯外,东南亚国家也是中国出口PVC的主要国际市场,包括马来西亚、越南、泰国、缅甸等国家已经跻身成为中国PVC出口的主要国家,2014年中国PVC出口前十的国家有4个国家来自东南亚国家,占总出口量的24.84%,这进一步证明了东南亚地区对中国PVC出口市场的重要性。但近年来,随国家逐渐推行“一带一路”政策,中亚地区国家旺盛的市场需求也为中国PVC产业带来了新的机遇,2014年中国向乌兹别克斯坦出口PVC5.56万吨,向哈萨克斯坦出口PVC6.32万吨,增长幅度均很大。

中国出口PVC的主要贸易方式为一般贸易,中国通过一般贸易出口PVC的数量始终超过加工贸易等其他方式出口的数量,2013年PVC一般贸易出口量占比69%,2014年更是高达77%,这样的发展的新趋势表明中国PVC生产企业正积极加快国际市场的开拓,中国PVC的外贸前景正朝一个较好的方向发展。出口海关方面,我国PVC出口的主要海关包括天津、乌鲁木齐、上海、宁波等,其中通过天津海关出口数量最大,2013年天津海关出口PVC的数量占总出口量的43%,2014年占比更正增长到了53%。

2015年全球PVC消费量约为4300万吨,2020年将增加至5150万吨,2030年有望提高至7500万吨。

PVC属于基础化工原料,产品差异性较小,在完全竞争的市场格局下,一个国家PVC的产能是影响本国PVC对进口需求的重要的因素,中国尽管拥有全球最大的PVC生产能力,但近两年其他几个国家正在加大建设PVC的产能,特别是中国主要的出口国家,这些国家新建的PVC产能将大幅度减少其对中国PVC的需求量,使中国出口PVC的形势更加严峻。

俄罗斯是中国PVC出口的第二大市场,近几年,俄罗斯国内的PVC产能正逐渐上马,2014年12月,俄罗斯新建的产能为33万吨/年的PVC生产厂真正开始投产运营。除了俄罗斯,乌兹别克斯坦也在2014年8月19日宣布,将与中国公司签署PVC生产综合体建设项目商务合同,项目位于乌兹别克斯坦纳沃伊市西郊。俄罗斯和乌兹别克斯坦都是中国PVC主要出口国家,这些新建的PVC产能将肯定削减中国企业出口的市场份额。

此外,美国市场对PVC材料的需求力度不断加大,但产能增长将远超于本地需求。2010至2015年,北美PVC年出口量基本维持在150万吨,预计到2020年以后,出口量将进一步增加至300万吨,对中国PVC出口构成竞争。

中东和非洲预计成为PVC市场增长最快地区,2014至2020年年均复合增长率将达5.9%,终端使用行业,沙特阿拉伯和南非的建筑、汽车和电子电气有望带动该地区PVC需求迅速增加。未来7年印度PVC市场需求增长率将达4.9%,远高于全球中等水准。这些地区可能是中国PVC出口的潜在地区。

自2008年以来,由于中国PVC产量和出口量迅速增长,贸易摩擦也随之而来。早在2007年9月20日,巴西就决定对中国出口至巴西的PVC树脂展开反倾销调查,并从2008年8月28日起对自中国进口的PVC征收反倾销税,期限为5年。2015年3月23日,应Sansuy公司的申请,巴西又对原产于中国的PVC帆布进行反倾销立案调查。

2011年7月27日,印度商工部对原产于中国的进口PVC胶膜反倾销案作出初裁,并最终对中国的PVC树脂产品征收反倾销税,征税期为5年;2015年8月18日,印度又决定对中国的PVC胶膜反倾销措施延长一年,至2016年7月27日。

2014年7月16日,阿根廷决定结束对原产于中国和德国的用来制造门窗及隔断的PVC型材的反倾销调查,并自签发之日起征收反倾销税:0.88美元/千克,有效期为5年。总之,针对中国PVC出口的反倾销不断增多,贸易摩擦逐渐加剧。

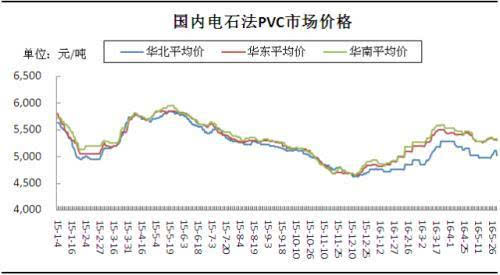

2015年年初在国际原油大幅回落的背景下,国内PVC价格跟随大跌,一度跌破2008年最低点。3-5月份PVC市场经历了近三个月的反弹行情,至5月中旬,受需求陆续恢复、原料电石价格走高及PVC企业集中检修供应下降等利好因素影响,华东SG-5均价反弹至5920元/吨,较年初最低价反弹970元/吨。但受经济发展形势不佳、需求疲软及原油价格下行等利空影响,从5月中旬至今PVC价格呈现震荡下行的趋势,均价连创历年来新低。

2016年以来国内PVC行情走势与原油走势越来越密切,同时随着国内经济环境转好,大宗商品市场的逐渐回暖,国内PVC市场步入上行通道。特别是春节过后,贸易商囤积居奇,激化市场供需短缺面,PVC市场行情报价呈现阶段性大幅度上升,从一月初至三月底,PVC市场行情报价涨幅超过10%。

但3月底以来,大宗商品市场重回平淡,PVC现货市场缺乏有力支撑,且前期的几波采购行情似乎也提前预支了PVC的需求,行情上涨出现急转弯,市场行情报价小幅回调。进入4月份,虽有企业进入检修,但也难挡行情下滑之势,到4月中旬,PVC市场行情报价跌幅达2%。

4月19-21日,合肥召开氯碱论坛,业内有关企业再次达成保价共识,同时原油价格震荡上行,双重支撑下PVC市场行情亦顺势推涨,但因需求一般,上着的幅度有限,至5月初,行情重回跌势,在无明显利好的支撑下,行情将维持回调整理局势。5月中旬起,PVC期市行情小幅反弹,加之西北生产厂商再次达成保价共识,双重利好促使PVC行情小幅回暖。但至5月底,迫于PVC终端行业管材、型材需求低迷,PVC行情再次陷入阴跌局面。

6月下旬起,国内大宗商品市场持续回暖,期市PVC行情6月20日单日涨幅高达3.36%,极大鼓舞现货市场参与者的信心,市场炒作跟涨氛围浓厚,其中内蒙地区厂家出厂价格当日涨幅达50-100元/吨。加之市场货源暂缺,各市场行情便被顺势推涨。

下半年PVC市场行情,主要看点是PVC厂家新增产能或将对行情带来冲击。在PVC终端需求接近饱和的情况下,上游大规模的增扩产无疑加速PVC行业的洗牌,逐步提升行业集中度,对PVC行业形成新的竞争压力。若年内新增产能如期释放,对PVC市场的冲击不言而喻,PVC后市行情仍将延续震荡走势。具体而言:

7-8月份PVC市场将会进入回调整理阶段,PVC市场也会进入相对来说比较稳定的整理期间,期间或许会有炒作拉涨的可能性,但有必要注意一下的是,国内PVC市场行情报价的调整并无刚性需求的支撑,价格在达到一定的高度后必将会遭遇回调。

9-11月PVC市场仍旧可期,传统的金九银十,不论从厂家还是贸易商方面皆存在炒作心理,年底价格的第二个波峰或将出现;而为了抢占市场占有率,预计扩能的厂家不排除会在最近一段时间投产的可能。但12月份市场又将进入衰败期,价格的回调亦是必然。

- 上一篇: 西平县吹响开工“集结号”奋力冲刺“开门红”工作纪实

- 下一篇: 五大通用塑料及相关信息简介