当前位置:

当前位置: 万华的万丈光芒主谈新材料战略布局

万华是价值投资的最佳标的,它的一切都是明牌,吹过的牛、规划的产品基本都研发成功并产业化。现在就怕万华不再吹牛。时间是万华的朋友,拿个五年、十年都没问题。中国这片神奇土地上,独特的优势会让万华突破世界化工企业的天花板,成为地球上最伟大的化工企业。万亿市值?只是开始!

万华2001年上市到2010年,这十年发展节奏略微缓慢,始终围绕着“攻关MDI大规模生产技术和扩产能”两件事搞事情。这期间,发生了三件决定万华命运的关键性事件。

《大江大河》大家都看过吧,华卫琦与里面的男主非常类似,为人温和、谦虚,对化学(化工)有一种骨子里的热爱和执着,最关键的是技术过硬,正儿八经的高材生,本科毕业后,硕博连读,真·技术大拿。在那个年代,高学历含金量名副其实。说实话,当时以华大的学历背景,万华还真有点配不上。说到底,华大还是被丁建生眼神中对中国化工崛起的渴望和执着所震撼和感动。从改革开放初期走过来的老一辈化工人,身怀抱负,情感真诚,目标坚定,在国家大义的感召下,干一行爱一行,责任心爆棚。这种情感和精神依然在万华血液里流淌,激励一代又一代万华人在化工道路上前仆后继。

不负众望,经过11次试验失败后,华卫琦带领万华实现了MDI生产装置由2万吨/年到4万吨/年质的突破。此后一发不可收,8万吨/年,16万吨/年,20万吨/年生产技术相继研发成功,并应用到宁波工业园。2008年,年产20万吨大规模MDI生产技术开发及产业化”项目获得国家科学技术进步一等奖。现在来看20万吨不算得上什么,在当时,可是国家顶尖科学技术水平的象征。

华大带领万华奠定了MDI产能产量的霸主地位,成就了万华世界最大单体产能生产装置的神话,也因此水涨船高,坐到了现在集团副总裁的位置,是下一任集团董事长的强力竞争人选之一。寇总是财务出身,按照万华的传统及未来发展空间,个人更希望华大能接班。

HDI的研发过程也并非一帆风顺,前前后后历经13年才最终投产,期间还出现领头人被国外化工企业以10倍高薪挖走的惨痛经历。2025年前,万华ADI相关这类的产品有大规模扩产的计划,伴随国内需求快速地增长,HDI产能和终端应用跨越式扩张,量价齐升,万华高端二异氰酸酯终于要到了真正意义上的收获期。

尼龙12的技术研发到投产用了15年左右,为何选中了尼龙12不得而知。值得研究的一件事。

由于供需错配,2008年前,MDI价格在一路上涨,万华业绩也随之猛增,加上中国股市第一波大牛市,万华迎来了人生的第一次辉煌。

好景不长不长,全球性金融危机来了,这是铁饭碗被砸后又一次重大挫折。通过08,09,10年三年的年报,能够准确的看出,没有经历过大场面的万华面对全球性金融灾难一脸懵逼,充满了迷茫、恐惧,手足无措,对未来发展充悲观到了极致。同时也让万华领导层深深认识到,靠MDI单一品种,无法支撑万华长远发展,随时有覆灭的可能!

金融危机深刻暴露了万华的弊端,迫使万华转变靠MDI单一产品发展的思路。尽管万华当时可能已考虑到要进军石化、精细化学品和新材料两大板块,但是金融危机加速了这一进程。万华着手对化工技术、种类、产品、产业链等做了全面梳理,选定未来的发展趋势,并规划了烟台产业园,付诸实践。这段刻骨铭心的经历,练就了万华的自信、从容,也让万华意识到国际化的含义,成为中国除央企化工企业外第一家真正认识、理解并积极拥抱国际化的中国化工企业。

这两个五年,基本是聚氨酯扩产能,建石化,聚氨酯扩产能,建石化,循环往复,中间穿插着精细化学品和新材料的技术突破和投产。2021年以后,基本维持这个节奏。大乙烯二期搭配宁波60万吨MDI扩技改和福建40万吨投产。2025年-2030年,福建基地建设PDH和40-80万吨MDI。

万华依旧会延续聚氨酯扩产能,建石化的节奏,不同的是,精细化学品和新材料板块终于到了鱼化天龙的阶段。相信这一板块将会成为万华化学往后五年乃至十年快速地增长的最强力量。不是说聚氨酯和石化没有增长,而会因新材料将过于强大而被掩盖锋芒。

以前有位球友说新材料是小花,翻不起大浪,不敢苟同。新材料将来必定超过聚氨酯和石化,成为万华第一大营收和利润板块,成为新时代万华的代名词。

万华最初三大新材料为HDI、TPU和SAP为代表的水性树脂。2015随着年PDH投产,增加了MMA、PMMA,丙烯酸水性涂料,到2017年PC投产,万华早期新材料板块终于初具规模。直到2020年,这一板块依然弱小。

万华领导层说过,只关注聚氨酯,在万华投资上会吃亏,万华即将进入又一收获期。柠檬醛、尼龙12、PC新产能,PBAT,锂电池正负极材料,POE、研磨垫、有机硅等都将在2025年前投产。就这些,足够新材料板块销售额翻两倍到近300亿。

这还不够,我以前曾说过:“万华目前任何规划建设、正在建设和已建设完成的化工装置,以及研发中的新产品,都是有的放矢,要么是10年前就已在铺路准备,要么就是为10年后铺路准备。”尼龙12和HDI便是代表。然而谁有知道,万华在2015-2025这十年间,又为2025年后又做了哪些技术储备呢?这也是万华值得拿至少十年的底气。

最近研究万华自2000年起申请的近一千多项专利,目前梳理到2018年8月份,从中姑且能看出万华未来的布局谋划,现在跟大家做一个分享。

这五年中,早期和2020后投产的新材料会持续扩产能,同时会着重进军以下几个方向。

①五大通用塑料:PE、PP、PVC、PS、ABS。前三个万华已经生产,PS(聚苯乙烯)并不难,万华即将投产的PO/SM装置可生产苯乙烯,苯乙烯单体经自由基加聚反应合成便可生产PS。虽然万华并无PS产品出来,但是已将其应用多个产品中,如与丙烯腈、丁二烯共聚生产ABS。对于ABS,万华已经做了大量研发攻关和技术储备,并开始尝试与聚氨酯、PC等共聚改性,工业化也是早晚的事。

②通用工程塑料:PA、PC、PBT、PPO、POM。PA和PC万华已能生产。PA不局限于PA12,万华已经在多种尼龙系列和改性发面做了大量研究。PPO即聚甲醛,万华已经研发改性特征,产业化也在不远的前方。目前并无PBT、POM的研发信息,主要是看万华有没有兴趣去做,和万华产业链是否相符。

③五大特种工程塑料:特种工程塑料是指综合性能较高,经常使用温度在150℃以上的一类工程塑料,最重要的包含聚苯硫醚(PPS)、聚酰亚胺(PI)、聚醚醚酮(PEEK)、液晶聚合物(LCP)及聚砜(PSF)。特种工程塑料具有独特、优异的物理性能,主要使用在于电子电气、特种工业等高科技领域。PI、PSF、LCP已经在做技术攻关并颇有成效,产业化问题不大。PPS、PEEK和聚芳酯、聚苯酯、氟树脂等特种工程塑料暂无信息。

以柠檬醛为突破口,万华大举进军香料香精板块。万华这几年持续不断加大合成香料及中间体的研发,是下定决心把这块做大做强,战略地位不低于工程塑料,绝不是几万吨的柠檬醛就满足。毕竟香料和及下游应用市场广阔,多用于日化(护肤品、洗涤剂、香水等)、加工食品,烟草等行业,拥有多元化产品结构特点,能满足差异化需求,客户粘性高;行业合成工艺壁垒高企,有助于寡头垄断格局形成,是一条绝佳的赛道。未来,香料香精绝对是万华新材料一大支柱。医药也是主攻的一个方向,慢慢的开始布局研发基础化工原料和中间体,包括1,10-癸二醇、N-甲基哌嗪、哌嗪、无水哌嗪等。哌嗪:医药中间体,大多数都用在生产驱肠虫药磷酸哌嗪、枸橼酸哌嗪,以及氟奋乃静、强痛定、利福平。六水哌嗪溶于乙醇,加入冰醋酸搅拌冷却即析出乙酸哌嗪,被用于合成激素类药物氢化磷酸钠。六水哌嗪与乙酐反应制得驱虫药哌硝噻唑的中间体乙酰哌嗪。万华研发的多种中间体可同时用于香料、医药化工品合成。

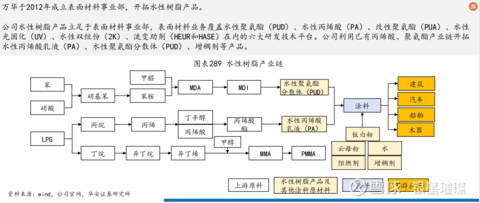

水性树脂大多数都用在水性涂料。涂料分水性和溶剂型涂料,目前五五分,其中水性涂料是未来发展趋势。涂料市场巨大,妥妥的万亿空间。中国高端涂料市场中百分之70以上份额被国外涂料巨头霸占,亟待国产替代进口。万华目前主要做聚氨酯和丙烯酸及其改性涂料,也在加大这块的投入和研发,日后也是新材料高增长重要一极。

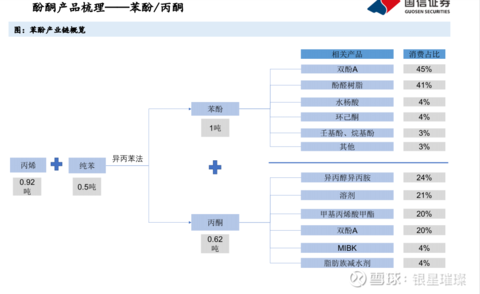

万华围绕MDI、石化产业链中各产品、中间体深度研发,找以期为原料进一步合成的下游高端产品。以即将投产的酚酮一体化为例。除了双酚A,万华还继续研发环己酮,MIBK、环己胺、二环己胺、N,N-二甲基环己胺等应用。给我一个支点,我能撬动地球,万华就是爱搞这种事。另外,万华也喜欢找目前大规模应用、且能提供原料的基础化工原料搞研究,如BDO,叔碳酸、异辛酸、新己烯、环氧树脂、醋酸丁酸纤维素、L-薄荷酰胺类化合物、5-己烯酸等。

5.新能源新材料,除可降解塑料、锂电池正负极材料外,关注后续有无扩产能和研发新品种动向。

6.聚氨酯新应用和聚合物共混改性等也是值得期待的点。除了常规的PC合金、PC改性、聚丙烯改性等,还在搞有机硅改性PMMA、有机硅热塑性聚氨酯、端硅氧烷封端的线型聚脲胶黏剂等掺入有机硅的改性材料。万华现在最喜欢在各种聚合物中如聚丙烯、PVC、PC甚至PI中加入二异氰酸酯,硅材料等,代替某种中间体,以增强其性能。这点优势是其他化工企业不可比拟的,先不说有没有这技术和攻关精神,光是产品品种类型就不够丰富。况且,对化学研究的激情是你我学渣没办法理解的,那是刻在骨子里、基因里的狂热,如宗教信仰般。这种精神,在中国化工企业里,还没找到第二家。(卫星石化和新和成有那么点苗头,但没万华丰富的经历,总是差点意思,至少还需要五到十年的磨砺)说不定哪天万华真能用异氰酸酯搞出个划时代的共改聚合物。后续,关注万华是否进军电子化学品、特种膜材料、碳纤维、特种纤维、氟硅有关树脂等。

万华是价值投资的最佳标的,它的一切都是明牌,吹过的牛、规划的产品基本都研发成功并产业化。现在就怕万华不再吹牛。时间是万华的朋友,拿个五年、十年都没问题。中国这片神奇土地上,独特的优势会让万华突破世界化工企业的天花板,成为地球上最伟大的化工企业。万亿市值?只是开始!

证券之星估值分析提示万华化学盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

- 上一篇: 资讯 - 车质网

- 下一篇: 中国跨世纪的五大工程