当前位置:

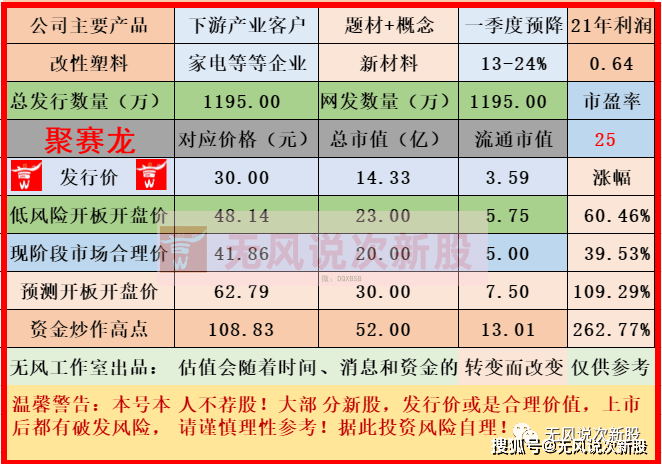

当前位置: 聚赛龙301131估值分析和申购建议分享

温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

(一)公司是一家专门干改性塑料的研发、生产和销售的高新技术企业,主要产 品包括改性通用塑料、改性工程塑料、改性特种工程塑料及其他高分子材料等产 品。秉持着“重视顾客需求,赢得客户信赖,提供高科技产品,谋求共同发展” 的理念,经过多年的持续耕耘,公司已经成为我国改性塑料领域的领先企业之一, 能够在技术、质量、服务、供应等全方位不断为客户提供高性能、高价值的改性 塑料综合解决方案。目前,公司的产品已广泛用于家用电器、汽车工业、医护用 品、电子通信等领域,客户包括美的集团、苏泊尔、格兰仕集团、海信集团、丰 田集团、延锋汽车、东风集团、普联技术等下游领域龙头或知名企业,公司品牌 在市场内具备良好的声誉。

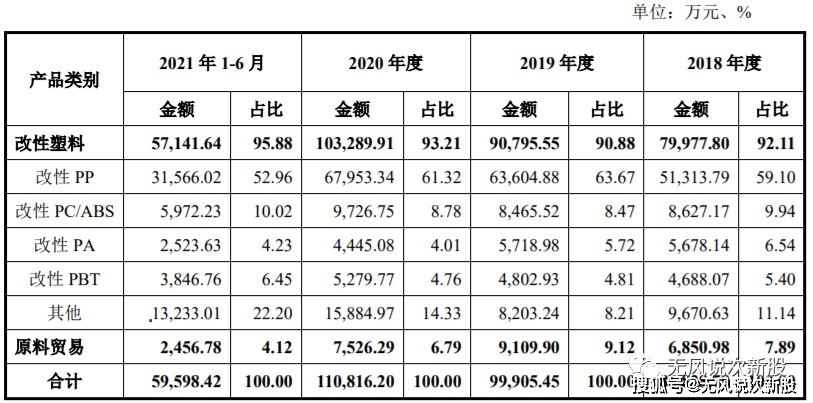

(二)1、高分子材料及改性材料的整体情况 改性塑料产品属于高分子材料,高分子材料是指分子量在一万到百万甚至更 高的一类化合物。相较低分子化合物,高分子化合物在弹性、机械强度、可塑性、 耐腐蚀性等多方面具有显著优势,可以根据不同的需求,加入各种添加剂形成各 类高分子材料,并广泛应用于各种不同的场景。2、改性技术的相关情况 通用塑料、工程塑料及特种工程塑料等塑料产品虽然具备了种种优异的性能, 但随着现代社会的发展和应用场景的不断增加,以单一成分的塑料产品也依然面 临着物性不够丰富,并且存在单一材料本身固有的易燃、易老化、强度不够等问 题,同时,在生产工艺和生产成本上也容易受到制约,为了使塑料广泛运用于现 代生活的更多领域,就需要对普通塑料进行一些特殊处理,以增加或增强某些方 面的性能,这一过程称之为塑料改性。3、公司的基本的产品情况 公司自设立以来,一直专注于合成树脂的改性业务,即根据下游客户及市场 的需求,通过对各类通用塑料、工程塑料及特种工程塑料进行改性,形成在强度、 韧性、耐候、阻燃、抗静电等性能上改善或提升的新型改性材料,以满足下游产 业的生产需求。改性塑料产品类别繁多,即使是同一产品类别,根据基础原料、配方和工艺 路线的不同,改性塑料的性能参数也能呈现出较大差异,并适用在不同的领域。因此,改性塑料产品具有定制化的特点,公司主要根据下游客户差异化的应用场 景,选择不同的基础材料、配方、工艺参数,向客户提供具有针对性的产品和服 务,以满足不同应用场景下对改性塑料的需求。经过多年的研发和技术积累,公 司已经建立了较为全面的产品线,覆盖 PP、ABS、PC、PC/ABS、PBT、PET、 HIPS、PPO、PPS 等及各类材料,能够实现抗染、抗静电、导热、抗菌、阻燃、 免喷涂、耐候、耐老化等多种功能。

(一)塑料与钢铁、木材、水泥是现代生活主要基础材料,在现代工业、农业、信 息、能源、交通运输、航空、航天、海洋等国民经济多个领域发挥着不可或缺的 重要作用。我国的塑料工业起步于建国以后,改革开放后,我国塑料工业进入快 速发展时期,国家不断推出鼓励轻工业发展政策,并通过大规模引进先进的加工 技术和装备,积极吸引外商投资,大力加强科技成果转化,促使塑料工业的全行 业发生巨大变化。同时,塑料改性技术的应用也逐步兴起,但由于起步时间较晚, 国内的塑料改性加工产业存在着技术薄弱、规模较小的问题,高端产品品种主要 依赖进口。进入 21 世纪后,随着全球家用电器、汽车工业、电子通信、新能源等产业 不断向中国转移,以及国内经济的快速发展和基础材料领域的“以塑代钢”、“以 塑代木”趋势,我国正在成为全球塑料材料最大的市场和主要需求增长引擎。根 据前瞻产业研究院整理的数据,2010 年至 2019 年,我国规模以上工业企业合成 树脂及共聚物产量由 4,361 万吨增长至 9,574 万吨,年复合增长率为 9.13%。同时,随着应用场景的不断丰富,制造产业的各个领域对塑料材料的机械强 度、韧性、抗腐蚀性、耐候性等性能有了不同的要求,传统的塑料材料必须通过 改性处理,才能达到和满足下游产业的需求,这大大推动了我国塑料改性产业的 快速发展,改性设备、改性技术不断成熟,改性塑料工业体系也逐步完善。根据 前瞻产业研究院的统计数据,我国规模以上工业企业的改性塑料产量从 2010 年 705 万吨增长至 2019 年的 1,955 万吨,复合年增长率达到 12.00%,同期合成树 脂及共聚物产量的复合年增长率为 9.13%,改性化率由 2010 年的 16.2%增长至 2019 年的 20.40%。

尽管国内塑料产业发展速度较快,但与发达国家相比,我国塑料应用规模仍 然偏小。塑钢比是衡量一个国家塑料工业发展水平的重要指标,我国塑料与钢铁 应用比例为 30:70,而美国和德国的塑钢比分别达到 70:30 和 63:37,世界平均水 平为 50:50,整体来看,我国塑料与钢铁的比例偏低,具有较大提升空间。改性塑料在现代社会的应用极其广泛,尤其是其具有质量轻、机械强度好、 易塑性高、易于大量生产的优点,在越来越多的领域中逐步替代了木质材料及金 属材料,下游市场的应用需求是改性塑料产业发展的主要动力。目前,改性塑料的应用领域包括家用电器、汽车工业、消费电子、信息通讯、 日化家居、机械工程、医护用品等领域。其中,家用电器和汽车工业是改性塑料 应用最为集中的领域,2018 年改性塑料在家电领域的应用比例高达 40%,汽车 领域的应用比例达到 37%。

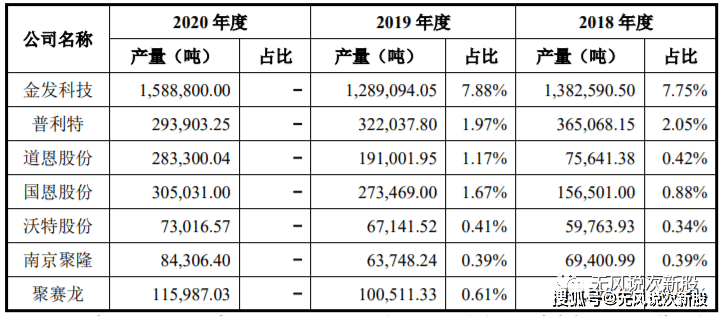

(二)根据银河证券的研究报告显示, 就国内市场而言,国内企业产能占比约为 73%,国外或合资企业占比约为 27%, 国内的改性塑料企业超过 3,000 家,但规模普遍偏小,年产能超过 3,000 吨的企 业仅有 70 余家,行业集中度较低,具有自主创新能力、能够为客户提供改性材 料整体解决方案的企业较少。产品的市场状况也呈现出初级产品多,中级产品质 量不稳定,高级产品缺乏的特点,导致行业在低端领域存在一定的过剩,而高端领域则需要从国外进口,出现结构性过剩局面。国外或合资企业大多是集上游原料、改性加工、产品销售一体化的大型化工 企业,其中在国内建有改性塑料生产基地的有沙特基础工业公司、杜邦、巴斯夫、 普利万等。根据国家统计局和前瞻产业研究院的统计数据,我国规模以上工业企业的改 性塑料产量从 2010 年 705 万吨增长至 2019 年的 1,955 万吨,复合年增长率达到 12.00%,同期合成树脂及共聚物产量的复合年增长率为 9.13%,改性化率由 2010 年的16.20%增长至2019年的20.40%。改性塑料产品具备明显的“中间产品”特征, 广泛应用于家电、汽车、电子电器、医疗卫生等不同细分领域,并随着下游细分 市场需求的不断提升,应用比例相应提高。目前通过公开、权威渠道难以获取各 公司改性塑料产品市场的占有率情况。按照 2018 和 2019 年改性塑料市场产量为 1,783 万吨和 1,955 万吨测算,发行人与可比上市公司改性塑料的产量及市场占 有率情况如下:

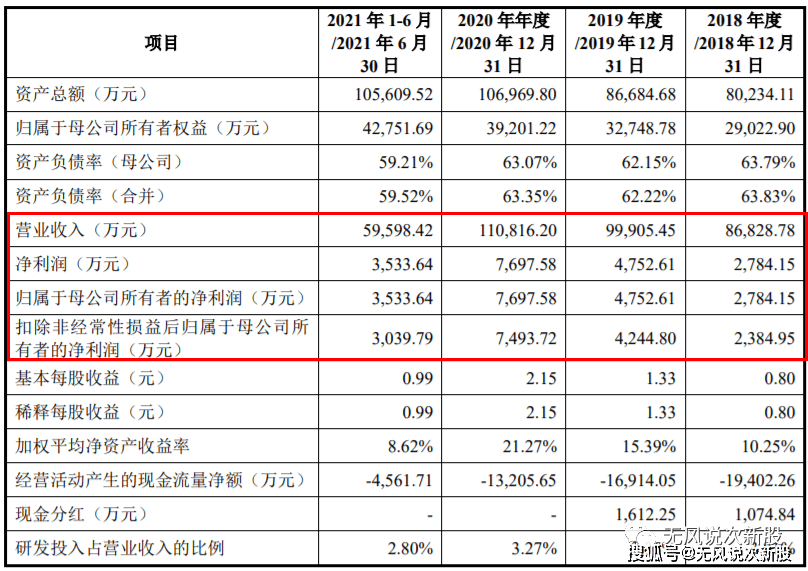

(1)营运风险 ,2018 年至 2021 年 6 月,公司经营活动产生的现金流量净额分别为-19,402.26 万元、-16,914.05 万元、-13,205.65 万元和-4,561.71 万元。公司经营性现金流量 净额较低,一方面系公司报告期内业务快速发展,同时销售回款和采购付款具有不同的信用期,应收票据和应收账款随着销售收入的增长而逐年增加;另一方面, 公司与客户主要采用票据结算,对于信用等级一般银行承兑的银行承兑汇票和商 业承兑汇票在贴现时不终止确认,计入筹资活动产生的现金流入。如果未来公司 经营活动现金流量净额不能得到有效改善,将在运营上存在一定的风险。加之改性塑料产业属于资金密集型和技术密集型行业,随着公司经营规模的扩大, 公司对营运资金的需求也在持续提升,如果未来公司无法进一步增强资金实力, 改善经营活动现金流量净额,满足公司发展的资金需求,则可能对公司未来的进 一步发展造成不利的影响,甚至产生流动性风险。

(2)应收账款坏账损失的风险 ,报告期各期末,公司应收账款账面价值分别为 24,585.20 万元、26,025.44 万 元、31,762.15 万元和 27,323.36 万元,公司应收账款随着营业收入的增长而相应 增加,其占公司资产的比重分别为 30.64%、30.02%、29.69%和 25.87%。未来, 随着销售规模的进一步增长,公司应收账款可能继续上升。

2.公司 2021 年 1-12 月实现营业 收入 130,308.15 万元,同比增长 17.59%;实现归母净利润 6,409.71 万元,同比 下降-16.73%;实现扣非后归母净利润 5,666.67 万元,同比下降-24.38%。若剔除熔喷料业务,公司 2021 年营业收入为 129,688.52 万元,较 2020 年增长 27.08%,扣除非经常性损益后归属于母公司所有者的净利 润为 5,689.70 万元,较 2020 年增长 9.28%。整体来看,公司 2021 年整体经营情 况良好,经营环境未发生重大变化。

基于订单情况及业务拓展计划,公司预计 2022 年一季度实现营业收入 30,500.00 万元至 31,500.00 万元,较上年同期增长 6.19%至 9.67%,预计归属于 母公司所有者的净利润 1,230.00 万元至 1,400.00 万元,较上年同期下降 13.57% 至 24.07%,主要系预计 2022 年一季度取得的政府补助低于上年同期所致;预计 扣除非经常性损益后归属于母公司所有者的净利润为 1,200.00 万元至 1,350.00 万元,较上年同期上升 2.32 至 15.11%。

公司是一家主业从事改性塑料,主要产品有改性通用塑料、改性工程塑料、改性特种工程塑料及其他高分子材料等产品,经过多年的持续耕耘,公司已成为我国改性塑料领域的领先企业之一,公司20年依靠疫情生产口罩材料大赚一笔,但是后来没有疫情红利,业绩有所下滑,整体看来公司毛利率比较低,产能利用率不高,募投怎么消化是问题(价格战),而且市场竞争激烈,没有多大的前景,短线亿左右估值,无风建议一般关注,建议积极申购。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多