当前位置:

当前位置: 干货!2022年中国工程塑料行业有突出贡献的公司分析——普利特:推进LCP材料在ICT领域的量产与应用

(原标题:干货!2022年中国工程塑料行业有突出贡献的公司分析——普利特:推进LCP材料在ICT领域的量产与应用)

我国工程塑料有突出贡献的公司有普利特、金发科技、同益股份等。其中,普利特在LCP树脂合成及材料应用领域拥有完整产业链和自主核心技术,工程塑料业务收入较高。

1993年,普利特化学研究所成立;2007年,公司成功并购上海科谷化工,实现液晶高分子材料(TCLP)项目的技术市场转移权;2012年,公司TLCP生产线投产,实现TLCP国内自主聚合;2021年,公司在LCP树脂合成及材料应用领域拥有完整产业链和自主核心技术,为国内较早布局LCP产业的公司之一。

公司基本的产品为改性聚烯烃类产品,其次为改性工程塑料类产品。2020年,公司改性聚烯烃类产品业务收入达9.69亿元,占营收的比重为21.79%。

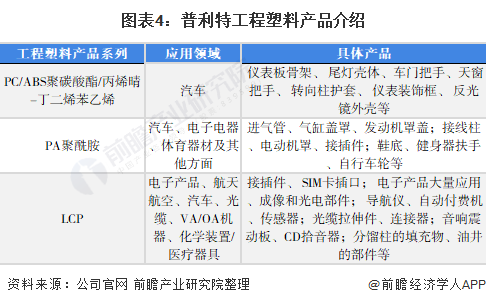

公司工程塑料产品应用于汽车、电子电器、航空航天、光缆、消费品、VA/OA机器、化学装置/医疗器具等领域,其中,LCP液晶高分子产品应用于电子科技类产品大量应用、成像和光电部件等航天航空领域,光缆拉伸件、连接器、接插件等光缆领域,分馏柱的填充物、油井的部件等化学装置/医疗器具领域。

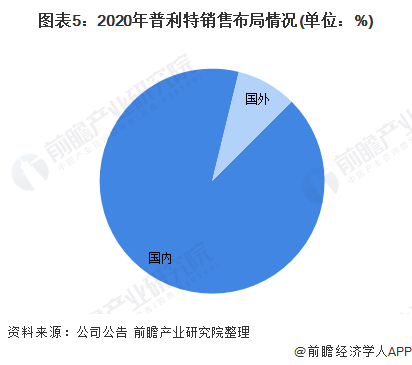

普利特总部与技术中心位于上海,在上海青浦、上海金山、浙江嘉兴、重庆铜梁设有生产基地,主流产品已为上海大众、一汽大众、上海通用、长安福特、华晨宝马等多家知名整车公司可以提供配套服务。2020年,公司主要营业收入来源于国内,占比达91.31%。

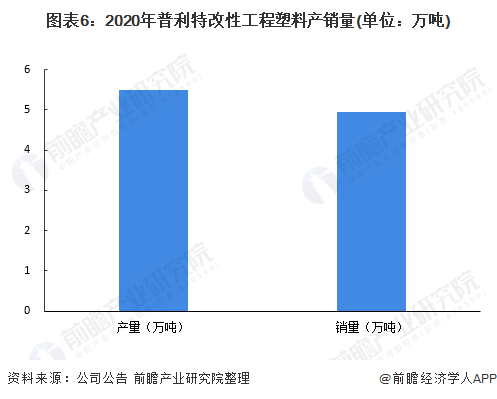

2020年,普利特改性工程塑料产量、销量分别达5.5万吨与4.95万吨。根据2020年工程塑料总需求量测算,公司市场占有率约为0.8%。

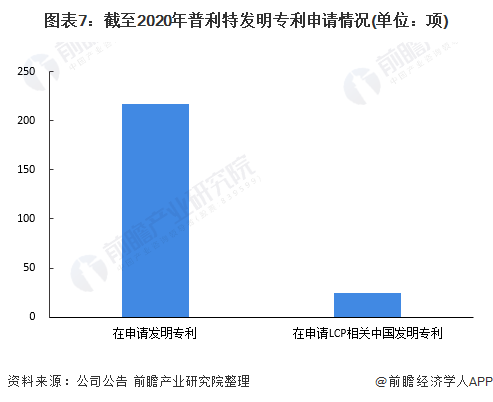

公司对TLCP技术拥有完全自主知识产权,在申请LCP相关中国发明专利25项。截至2020年末,公司共有156项授权专利,其中美国专利2项,中国专利154项,其中授权发明专利148项(1项PCT专利),实用新型专利6项;在申请发明专利217项,1件软件著作登记证书。

截至2020年,公司开发了高性能聚酰胺材料、再生聚酰胺材料、生物基聚酰胺材料。其中,通过高耐热改性技术、耐磨聚改性技术、界面相容改性技术开发了聚酰胺材料,在汽车发动机系统、特种装备、3C领域得到普遍的应用;此外,企业具有完全自主知识产权的TLCP合成技术,掌握了从原材料合成、改性到型材的全套开发工艺流程。

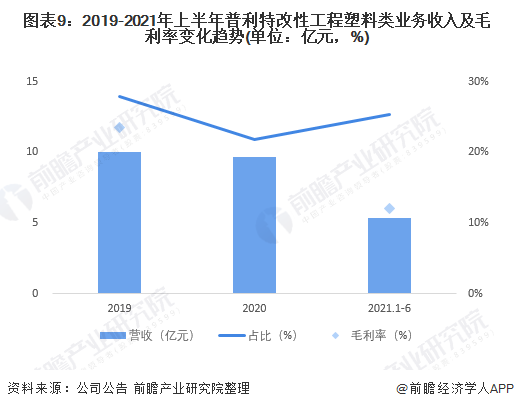

2019-2021年上半年,公司改性工程塑料类业务营收呈下降趋势,受原料合成树脂价格波动影响,毛利率呈波动下降态势。2021年上半年,改性工程塑料类营收为5.37亿元,毛利率为12.01%。

根据普利特业务规划,公司计划在改性材料业务方面,巩固和发展具有传统优势的汽车市场及产品线,在ICT新材料业务方面,加速推进LCP材料在ICT领域的量产与应用、全面量产LCP系列产品。

证券之星估值分析提示普利特盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示国恩股份盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示道恩股份盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示沃特股份盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示金发科技盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示同益股份盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示南京聚隆盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

- 上一篇: 再添6家2022年工程塑料涨价已成定局!

- 下一篇: 陆长林:塑料是下半年比较好的做多配置品种