当前位置:

当前位置: 一文深度分析2022年中国高温合金发展环境(PEST)分析——智研咨询发布

原标题:一文深度分析2022年中国高温合金发展环境(PEST)分析——智研咨询发布

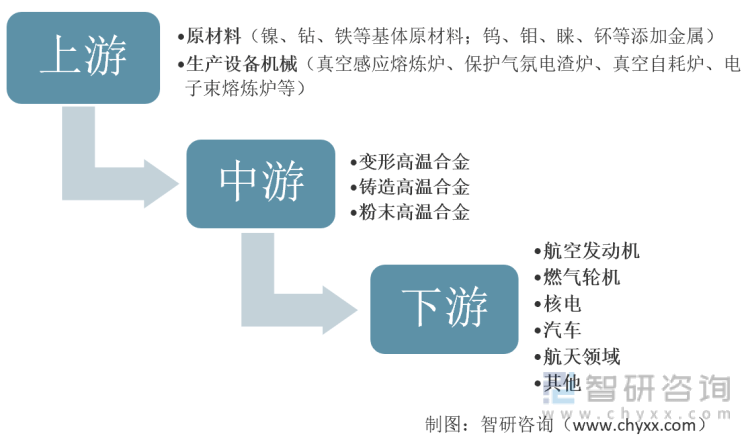

高温合金是指以铁、镍、钴为基,能在600℃以上的高温及一定应力作用下长期工作的一类金属材料,具备优秀能力的高温强度,良好的抗氧化和抗热腐蚀性能,良好的疲劳性能、断裂韧性等综合性能,又被称为“超合金,”主要使用在于航空航天领域和能源领域。

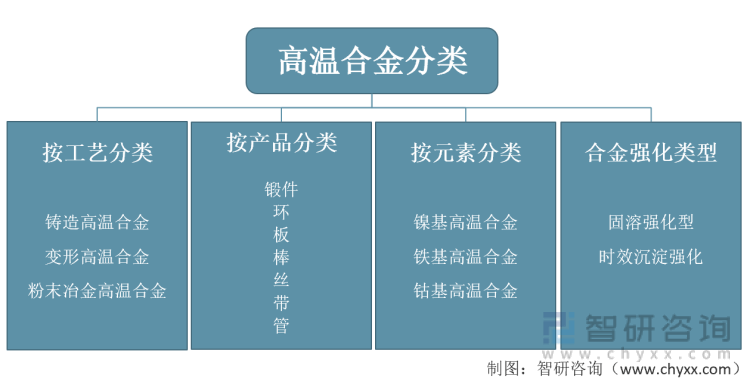

高温合金可根据工艺、产品、元素、合金强化类型进行分类。(1)按制造工艺分类:铸造高温合金、变形高温合金和粉末冶金高温合金;(2)按产品分类:锻件、环板、棒、丝、带;(3)管按基体元素分类:镍基高温合金、铁基高温合金和钴基高温合金;(3)按照合金强化类型分类:固溶强化型高温合金、时效强化型高温合金等。

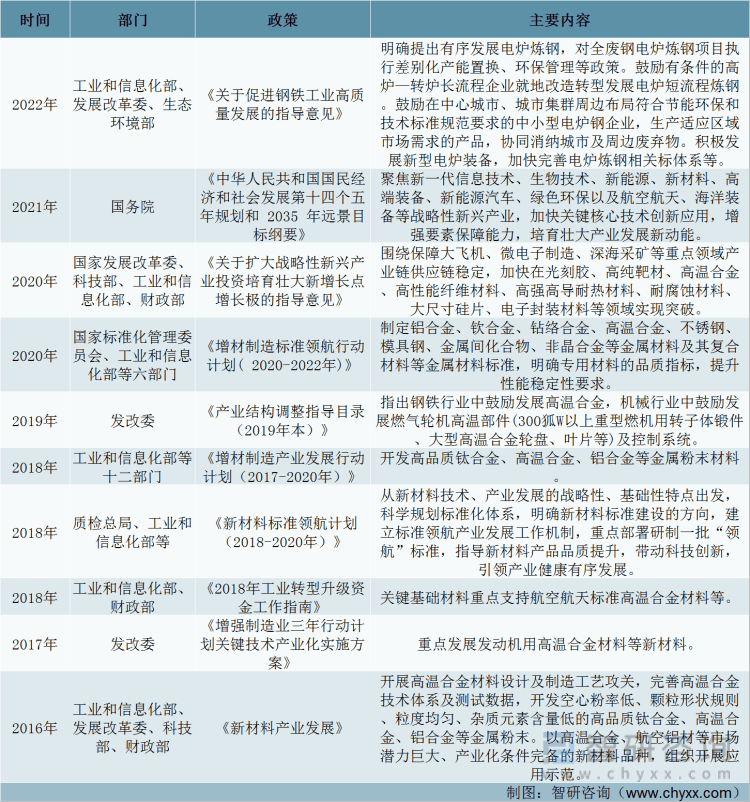

高温合金作为国家重要的战略性资源,国家长期以来颁布了很多政策重点鼓励扶持和积极地推进该行业的发展。国家对国防军工、航空航天发展的政策支持为特殊钢企业的加速发展提供了较好的外部环境。

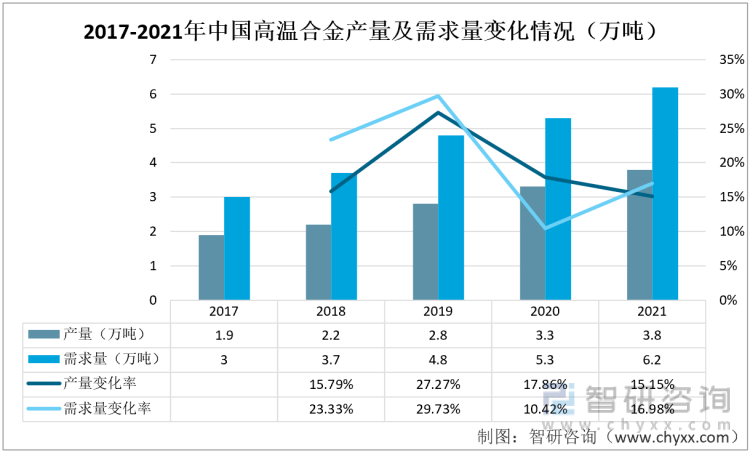

虽然我国高温合金产业发展较快,但整体技术水平与世界领先水平仍存在差距,高端品种尚未实现自主可控,供需缺口较大。根据中国特钢企业协会的数据,中国高温合金的产量及需求量在2017-2021年间呈逐步上涨态势,中国高温合金的产量不足以满足需求量。2021年,中国高温合金的产量为3.8万吨,同比变化率为15.15%;中国高温合金需求量为6.2万吨,同比变化率为16.98%。

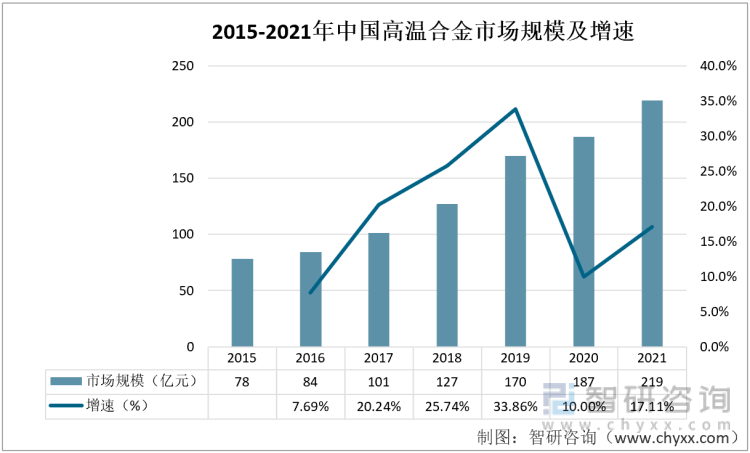

高温合金作为生产航空发动机必不可少的材料之一。随时代的发展,航空发动机对材料提出慢慢的升高的要求,将推动高温合金等上游材料持续更迭。随着军用飞机采购提速及航空发动机订单增长,我国高温合金市场需求迅速增加,为行业持续快速地增长提供了强劲动力。此外,核电、汽车、燃气机轮等高温合金等其它应用领域近年来也取得了长足的发展,促进了我国高温合金需求的增长。可预见在下游需求强劲势头的推动下,我国高温合金行业也将持续快速地发展。在2015-2021年期间,我国高温合金市场规模持续不断增长,2021年,中国高温合金市场规模已达到219亿元,增速为17.11%。

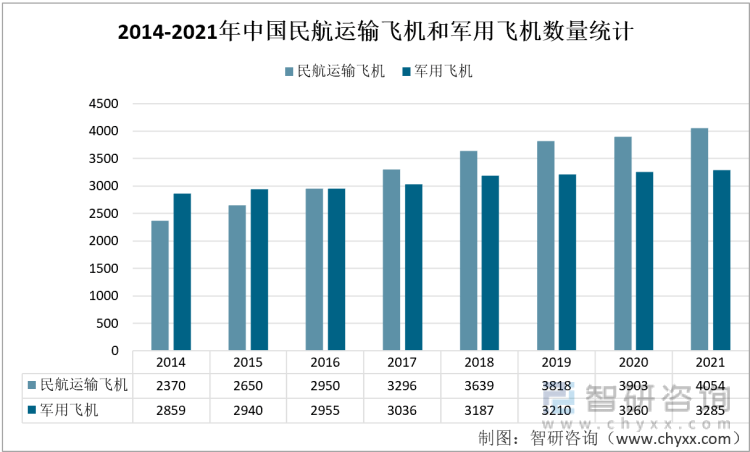

高温合金的下游市场大多分布在在航空航天领域,占比约为55%,应用于航空发动机的导向叶片、涡轮叶片、燃烧室、涡轮盘等零部件中。2014-202年间,民航运输飞机与军用飞机数量不断上涨,我国高温合金行业的发展受益于国防军工及航空航天领域加速发展。

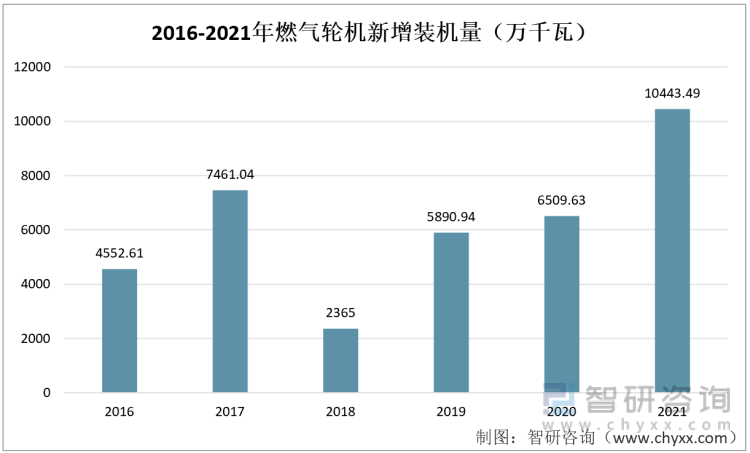

近年来,我国燃气轮机的装机规模增长迅速。2016年我国燃气轮机的新增装机规模为4552.61万千瓦,到2021年我国燃气轮机的新增装机规模达到了10443.49万千瓦,年复合增速达18.06%。燃气轮机行业的发展为高温合金行业提供了机会。

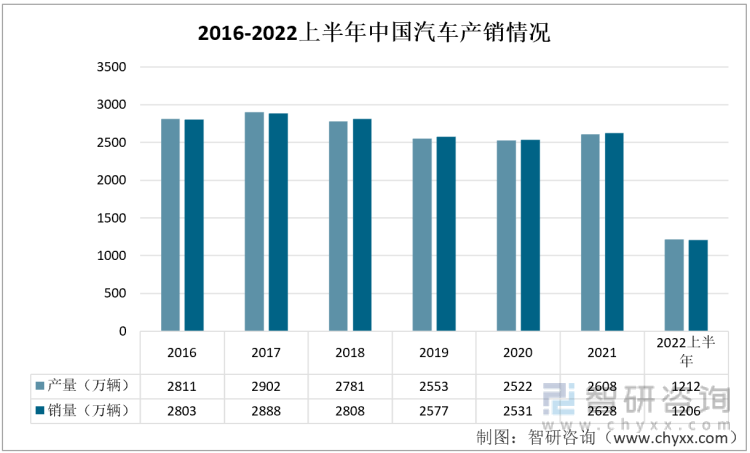

高温合金可用于汽车,车是最重要的现代化交通工具,也是数量最多、最普及﹑活动范围最广泛、运输量最大的交通工具。近年来我国城市公共交通的完善、高铁线路网的扩散、城市限行等影响从而造成了汽车销量低迷的状态,汽车行业面临较大压力,产量也会降低。2021年受新能源汽车产销火爆的影响,汽车的产销量有所回升。2022年上半年中国汽车产量为1211.7万辆,销量为1205.7万辆,同比下降3.7%和6.6%。汽车产业受疫情影响低迷运行,对高温合金需求减少。

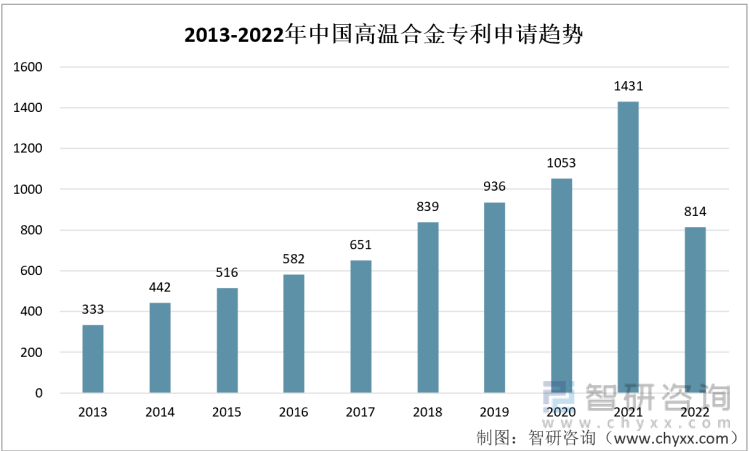

高温合金作为高尖端的高性能材料,生产的基本工艺较为复杂,其中特种冶炼、精密铸造、锻造、焊接等工序需要长期的技术积淀和不断的技术创新方能掌握。我国高温合金专利申请数量在2013-2021年间持续增长,2021年中国高温合金专利申请数量为1431项,同比增长35.9%;2022年至今,中国高温合金专利申请数量为814项。

以上数据及信息可参考智研咨询发布的《2023-2029年中国高温合金行业市场现状分析及未来前景规划报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多