当前位置:

当前位置: 柠檬豆:家电原材料一周价格趋势变化分析(201724)

原油、异氰酸酯(黑料)、苯乙烯、通用塑料(ABS、HIPS、GPPS)、纸张数据来源:卓创网;环氧丙烷数据来源:中国氯碱网;有色金属数据来源:长江有色金属网;钢材数据来源:

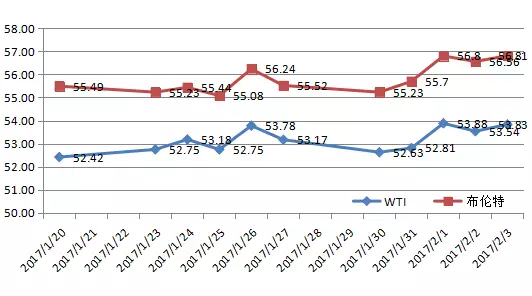

2017年首月,原油期货整体表现平稳,此前原油涨势并未得到有力延续。从消息面来看,期间原油市场多空纠结,投资者难以从中寻得明确指引。虽然有关减产行动的利好消息此起彼伏,甚至减产节奏快于市场预期,但仍无法根除投资者内心猜忌。利比亚原油产出活动虽然跌宕起伏,但产量稳步提升。美国页岩油产商则借助减产利好火热开工,钻井数量持续扩大,机构纷纷上调页岩油增产预期。1月份原油市场整体围绕减产利好与页岩油增产担忧展开,多空交织下油价涨跌交错。此外,美国原油库存连续大幅攀升,美国转塔数量继续大幅度增长,石油市场备受压力,加重市场疑虑限制油价涨幅,上周末本周初欧美原油期货回跌。美元汇率下跌,欧佩克减产力度大于预期,伊朗试射导弹引发与石油供应相关的地理政治学紧张,周二周三欧美原油期货持续上涨。

过去的一周,WTI原油3月期货净跌0.24美元,跌幅0.45%;每桶结算均价53.21美元,比前一周高0.23美元,结算价格最高每桶53.88美元,最低每桶52.63美元。布伦特原油3月期货净涨0.32美元,涨幅0.57%;每桶结算均价55.96美元,比前一周高0.47美元,结算价格最高每桶56.80美元,最低每桶55.23美元。

1月份国内聚合MDI市场继续冲高,与去年同期相比,均价上涨14850元/吨,涨幅为153.89%。国内厂家供货不足,进口货源有限,贸易商库存紧张,场内整体现货紧张,贸易商报价继续上冲,但高价位抑制下,下游工厂年前备货稀少,多按需小单采购为主。月底随着春节的临近,市场人士陆续退市,高位淡稳。

节后国内聚合MDI市场延续清淡局面。市场人士返市的仍然不多,贸易商报价不多,下游询盘稀少。截至目前,国内市场少量商谈在24000-25000元/吨桶装含税自提或周边送到。

2月份供货策略仍未明朗,或继续控制出货的可能性大,贸易商多观望中,下游需求有待复苏。预计下周国内聚合MDI市场继续高位运行。

1月环丙市场震荡高开,平缓上行。月初受北方雾霾天气影响,北方主流环丙工厂相继降负运行,现货供应持续紧张,上半月南北区域间货物流通不畅,造成华东局部刚需缺口放大,助推价格连续上行。月中旬,环丙供应紧张局面延续,加之春节效应逐步显现,南方部分下游年前备货行情出现,环丙涨势略加速。月下旬,随着春节临近,非聚醚类下游陆续退市,环丙刚需明显转淡,但鉴于社会库存水平正常偏低,故环丙价格高位持续坚挺。截至目前山东市场主流商谈围绕在11000-11200元/吨现金出厂,承兑11200-11400元/吨,月均价环比涨2.9%,同比涨52.1%。华东市场商谈围绕在11450-11550元/吨现金送到,承兑11650-11750元/吨,月均价环比涨2.6%,同比涨50.5%。

环丙市场市场大致维稳,个别商谈略弱传闻出现,但整体看社会仓库存储上的压力不,加之物流运输陆续恢复,下游部分刚需采购意愿亦有错增加,卖方稳市挺价心态积极。

1月份江苏苯乙烯现货市场运行区间在9700-10800元/吨,当月均价10389元/吨,环比涨1.63%。

纯苯内外盘及苯乙烯美金市场走强提振,1月江苏苯乙烯市场震荡上扬。一季度,亚洲、美国地区苯乙烯装置集中检修,美金市场有望保持高位运行。空头回补及国内纯苯供应紧张,纯苯内外盘市场表现强劲。成本支撑、外围提振,业内对节后市场抱有良好预期,多倾向于慎空偏多的操作思路,且不乏有买盘趁短暂回调之机择机入市。整月内,远月货源走势强劲,较现货、近月货源升水明显。较前期相比,业内风险意识增强,对交易对象的选择更为审慎,市场交易规模萎缩明显。到港增多、提货放缓,华东主港库存缓慢积累中。

受节日期间欧美亚苯乙烯市场暴涨影响,节后首个交易日,江苏期现货市场跳空高开,华西电子盘开盘封停。至当天尾盘,现货商谈区间12000-12100元/吨,2月下商谈区间12200-12250元/吨,3月下商谈区间12350-12400元/吨。交易日内,听闻现货在12000元/吨、多单2月下货源在12000元/吨成交。运行至当前价位,业内多感迷茫。

1月份ABS市场短暂整理后再次探涨。新年伊始,由于部分高端报盘居高,市场谨慎观望情绪较浓,高端报盘重心下移,低端报盘大多持稳。但4日开始上游丙烯腈和丁二烯价格双双走高,特别是丁二烯连续数日上涨,ABS卖盘心态开始转强。因预期后期成本有增无减,贸易商低位惜售心态明显,中旬部分商家适度增仓,生产商出货量增加。中旬后期随着下游工厂陆续进入停工期,现货成交不断萎缩。不过上游表现强势,多数卖盘心态向好,市场稳价或挺价居多,低价货源陆续减少。截至1月23日,统计显示,中国ABS国产料主流报盘至15600-17200元/吨。较上月末价格持续上涨1.96%,较去年同期高77.47%。

周六交易日内国内ABS市场部分报盘走高,截至目前国产料部分报盘在15750-17300元/吨。高端报盘缺乏成交跟进。原料苯乙烯继续上行,ABS生产商拉涨意向浓厚。早间中油华东、东北、华南以及中石化华东出库价不同程度上调,中午镇江奇美也出台最新报盘。主流市场人气仍在聚集中,买盘有限,商家等涨心态较浓。

1月中国PS市场在短暂走软之后重回上行通道。月初原料苯乙烯连跌、塑料期货回落,以及出厂价下调,看空氛围下市场以走软为主。但由于第二周苯乙烯上涨450元/吨至10350元/吨,成本重心快速上移,且春节期间部分生产装置停车检修,供应面有收紧预期,前期跌幅较深的普通牌号反弹积极性较高,余姚市场525累计上涨800元/吨至11400元/吨。第三周市场在冲高后出现小幅回落,苯乙烯转跌某些特定的程度上打压市场炒作气氛,获利盘有一定回吐。中小下游停工放假增多,其备货热情减退。19日以后苯乙烯再次反弹300-400元/吨至10750元/吨附近,推升了节前市场上涨的气氛。

节后PS市场捂盘待涨情绪较浓,部分零星报盘有所上涨,今日交投仍较清淡。受原料苯乙烯大面积上涨影响,贸易商报盘谨慎,捂盘观望为主。华南市场贸易商逐渐返市,但多数亦未能形成主流报盘。

1月份EPS价格趋势分段较为显著,上半月价格多震荡上行,下半月市场则趋向平稳。元旦期间便有部分EPS工厂临时停车,行情略显清淡,但随着原料苯乙烯价格拉涨,成本带动,EPS价格多有上行。上半月亦是市场交投氛围相对平稳时段。下半月由于临近春节假期,部分EPS下游工厂接单稀少,浙江等地下游工厂早早着手停车事宜,陆续退市,所以采买量有限。下旬有春节假期,市场实质成交已所剩无几。值得一提的是,由于市场多对年后行情存有一定不确定性,避险情绪之下,虽然贸易商对行情持纠结心态,但仍有不定期采买。直至目前,江苏地区大厂货源普通料现金出厂在13200-13300元/吨,小厂货源普通料现金出厂在13100元/吨左右,实际成交仍多以一单一谈为主,部分让利。本月企业普通料出厂均价约为11597元/吨,较去年同期高3139元/吨,幅度约为27.1%。

节后EPS生产企业恢复报盘,价格大大拉涨。目前,江苏地区大厂货源普通料现金出厂价13200-13300元/吨,小厂货源普通料现金出厂价13100-13200元/吨,成交灵活。下游工厂大多未返市,实质成交稀少。

1月受雾霾天气影响,月初河南、河北、山东等地部分瓦楞纸企业生产线处于停机状态,以上地区部分停机纸企于8日前后恢复排产。上半月下游企业采购量明显减少,纸企出货速度放缓。为促进出货,南方地区部分中小纸企下调瓦楞纸接单价。其中,广东地区中小纸企瓦楞纸价格下调金额达到1000元/吨左右。浙江地区部分中小纸企下调瓦楞纸价格100-200元/吨。下半月下游企业陆续停机放假,市场交投清淡,多地区纸价无明显波动。多数纸企生产线天,仅少数纸企停机天数超过1月。

春节期间仅少数瓦楞纸及箱板纸企业生产线处于正常排产状态,多数纸企生产线天。多数纸企生产线日前后开机复产,然因下游企业将于元宵节后开工,故上半月瓦楞纸及箱板纸市场交投有限。因市场鲜有交投,纸企报价多无调整。