当前位置:

当前位置: 江苏博云市值估值开板分析炒作可能138

1、主营业务的基本情况 企业主要从事改性塑料产品的研发、生产和销售。改性塑料行业是一个涵盖 范围极为广泛的行业,其下游应用涉及各类工业制品。公司长期以来专注于部分 具有较高技术含量和产品附加值的细分领域,在该等细分领域内深入研究市场发 展变化和客户需求,持续投入资源进行创新与研发,在多个细分领域内已经形成 了较强的竞争优势;并以此为基础不断拓展产品类别。

经过多年的努力,公司已 发展成为国内改性塑料行业中具有独特竞争优势及较强品牌影响力的企业。公司生产的改性塑料产品属于国家“十三五”期间大力支持的新材料,主要 产品包括高性能改性尼龙、高性能改性聚酯、工程化聚烯烃及色母粒和功能性母 粒等,广泛应用于电动工具、汽车零部件、家用电器、电子电气、办公家具类制 品等多个行业领域,公司主要客户包括全球知名电动工具制造商史丹利百得 (Stanley Black & Decker)、全球领先的汽车电子零部件企业安波福(Aptiv)等。

公司经过多年发展,一直遵循“以质量求生存,以科技求发展,持续改进管理, 满足客户要求”的经营理念,持续推进技术创新,不断优化生产工艺,在产品性 能及其稳定性方面已基本达到甚至部分超过巴斯夫、帝斯曼、朗盛等国际领先改 性塑料企业同类产品,实现了部分进口替代。公司一直专注于改性塑料产品的研发、生产和销售;报告期内,公司主营业 务未发生变化。

2、主要产品 公司产品主要分为四大类,其中高性能改性尼龙(PEMARON)系列主要包 含改性 PA6、改性 PA66 等,高性能改性聚酯(AUTRON)系列主要包含改性 PC/PBT、改性 PC/ABS、改性 PBT 等、工程化聚烯烃(VENTRON)系列主要包 含改性 PP 等,色母粒及功能性母粒(COLORON)系列主要为各类色母粒和功 能性母粒。

近年来,我国改性塑料行业发展迅猛,产量、消费量均快速增长。以加工塑 料产品的数量而言,中国已取代欧盟成为世界上最重要的塑料加工产品产地,也 涌现出一批改性塑料龙头企业。但与国外同行相比,我国改性塑料行业总体上发 展水平较低,企业生产规模普遍偏小,产品整体也呈现出初级产品多、中级产品 质量不稳定、高级产品缺乏的状况。

塑料与橡胶制品产品门类多、市场容量大,是中国经济发展的新的增长点和 国民经济的重点产业。在国家统计局统计的《2019 年规模以上工业企业2主要财 务指标》中橡胶和塑料制品业收入占全国工业企业收入的比例为 2.4%,排名第 14,高于煤炭开采和洗选业、医药制造业等国家基础工业及主要工业。根据国家 统计局统计,中国塑料制品产量由2011年的5,474.4 万吨增长至2019年的8,184.2 万吨,年均复合增长率为 5.2%

塑钢比是衡量一个国家塑料工业发展水平的重要指标,2018 年世界塑钢比 50:50、亚洲塑钢比 42:58、欧洲塑钢比 59:41、北美自由贸易区(NAFTA)塑钢 比 73:27、独立国家联合体(CIS)塑钢比 35:65,中国仅为 37:63,中国塑钢比低 于全球及主要发达地区塑钢比水平。伴随着国内经济的快速发展和“以塑代钢”、 “以塑代木”的不断推进,改性塑料行业也获得了较快的发展,改性设备和改性 技术不断成熟,改性塑料工业体系也逐步完善,目前已成为全国塑料产业的重要 组成部分。此外,消费升级使中国的汽车、家电、建筑等产业发展较快,人们对 材料性能要求不断提高,中国正成为全球改性塑料最大的潜在市场和主要需求增 长动力。另外,节能减排等政策引导也极大地促进了改性塑料行业的发展。

目前中国改性塑料行业企业家数众多,市场化程度较高。总体来看,国内高 端改性塑料产品主要依赖进口或国际大型化工企业在国内生产;国内改性塑料企 业大部分集中于模仿或技术含量相对较低的产品市场,长期以来同质化竞争较为 激烈。经过多年的发展,国内部分企业在初步具备一定规模或技术能力的基础上, 逐步开始拓展高端产品市场;未来,国内改性塑料行业的市场竞争预计将日趋激 烈,市场集中度和行业技术水平预计将不断提高。

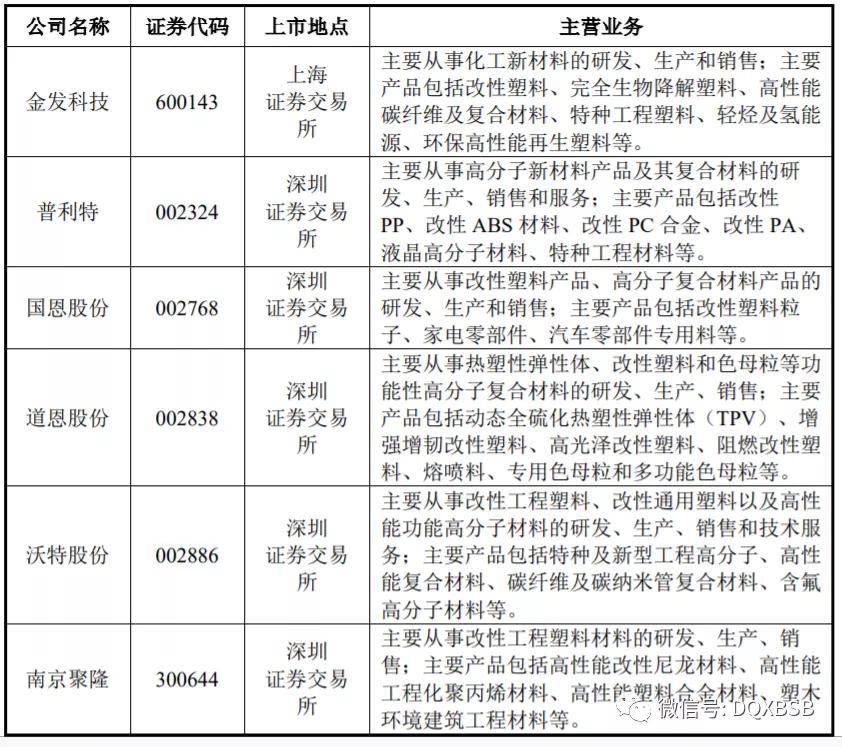

(1)金发科技股份有限公司 金发科技(证券代码 600143.SH)成立于 1993 年 5 月,主营业务为化工新 材料的研发、生产和销售。金发科技是国内改性塑料行业第一家上市企业,其中 在改性塑料板块,也是亚太地区规模最大、产品种类最为齐全的改性塑料生产企 业。截至 2020 年末,金发科技总资产 3,245,489.65 万元,净资产 1,484,197.75 万 元;2020 年度改性塑料产量 158.88 万吨,营业收入为 3,506,117.09 万元,净利 润 458,769.65 万元。

(2)上海普利特复合材料股份有限公司 普利特(证券代码 002324.SZ)成立于 1999 年 10 月,专注先进高分子材料、 高性能纤维及复合材料、纳米前沿材料这三大新材料方向。产品主要供应汽车零 部件制造商,应用于上海大众、一汽大众、上海通用、长安福特马自达等汽车制 造商生产的车型。截至 2020 年末,普利特总资产 440,948.94 万元,净资产 269,827.76 万元, 2020 年度改性塑料产量 31.69 万吨,营业收入为 444,754.21 万元,净利润 39,570.57 万元。

(3)青岛国恩科技股份有限公司 国恩股份(证券代码 002768.SZ)成立于 2000 年 12 月,主营业务为改性塑 料粒子及深加工后的各种改性塑料制品的研发、生产和销售。公司与下游家电、 汽车厂商建立了长期、良好的合作关系,为其提供家电零部件和汽车零部件专用 料包括研发、生产、销售、测试及物流配送等在内的综合服务。截至 2019 年末,国恩股份总资产 486,155.92 万元,净资产 248,772.45 万元, 2019年度改性材料产量27.35万吨,营业收入为506,935.37万元,净利润40,199.24 万元。截至 2020 年 6 月 30 日,国恩股份总资产 495,649.57 万元,净资产 259,079.74万元;2020 年 1-6 月,营业收入为 115,426.26 万元,净利润 10,307.29 万元。

(4)山东道恩高分子材料股份有限公司 道恩股份(证券代码 002838.SZ)是一家集研发、生产、销售热塑性弹性体、 改性塑料和色母粒等功能性高分子复合材料的高新技术企业,产品主要应用于汽 车工业、家用电器、医疗卫生等行业。截至 2020 年末,道恩股份总资产 297,135.90 万元,净资产 192,349.08 万元, 2020年度改性塑料产量28.33万吨,营业收入为442,233.02万元,净利润85,507.47 万元。

(5)深圳市沃特新材料股份有限公司沃特股份(证券代码 002886.SZ)

(6)南京聚隆科技股份有限公司 南京聚隆(证券代码 300644.SZ)

报告期内,公司外销收入占各期主营业务收入的比例分别为 68.30%、69.71% 与 67.98%。

3、应收账款的回收风险 由于公司对客户给予了一定的付款周期,使得公司形成了一定的应收账款。2018 年末、2019 年末及 2020 年末,公司应收账款账面净额分别为 7,547.96 万 元、8,262.32 万元和 11,281.91 万元。2018-2020 年应收账款账面净额分别占当年 度营业收入比重为 19.55%、21.66%和 24.80%。公司应收账款期末余额账龄普遍较短,截至 2020 年 12 月 31 日,账龄在 1 年以内的应收账款占应收账款总额的 99.99%。公司应收账款余额较高,存在一 定的坏账风险。

2021 年 1-3 月,公司营业收入为 14,582.85 万元,较上年同期增加 6,460.23 万元,同比增长 79.53%;归属于母公司所有者的净利润为 2,519.54 万元,较上 年同期增加 317.58 万元,同比增长 14.42%;扣除非经常性损益后归属于母公司 所有者的净利润为2,495.89万元,较上年同期增加555.95万元,同比增长28.66%。

根据公司预计,2021 年上半年营业收入为 33,384.21-36,184.21 万元,与上年 同期相比增长幅度为 87.28%-102.99%;受原材料价格上涨等因素影响,利润增长 幅度小于收入增长幅度,归属于母公司股东的净利润为 7,008.22-8,012.65 万元, 与上年同期相比增长幅度为 57.04%-79.54%;扣除非经常性损益后归属于母公司股东的净利润为 6,984.57-7,989.00 万元,与上年同期相比增长幅度为 66.79%- 90.77%。

六、无风重点结论:发行人公司主要是做改性塑料产品的研发、生产和销售,产品用途广泛,公司毛利率也不错,业绩稳步增长,所处创业板概念,开盘对比同类型上市公司肯定溢价,短线亿左右估值,无风不建议关注。返回搜狐,查看更多