当前位置:

当前位置: 一文深度了解2023年中国聚甲醛行业市场规模及未来前景趋势——智研咨询发布

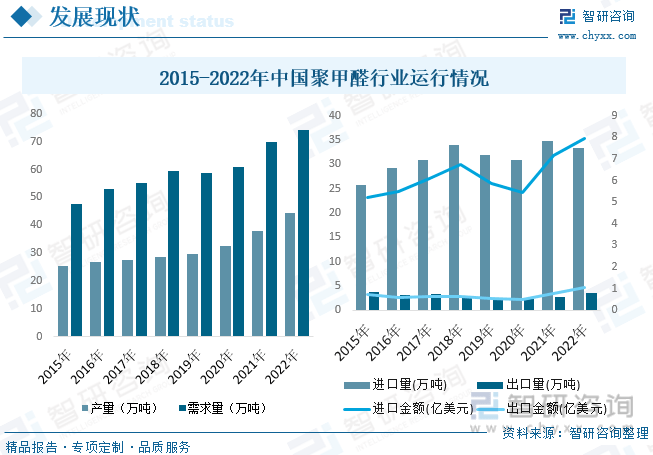

我国聚甲醛经过多年的发展已经取得较大进步,但由于技术壁垒较高,国内新增产能较少。同时目前聚甲醛项目已被认定为高能耗项目,未来新增产能受到严格限制。我国聚甲醛消费量近十年来迅速增加,主要应用领域由过去的日用消费品逐步转变为电子电器件、汽车配件等高的附加价值行业。随着我们国家汽车、电子行业的加快速度进行发展,未来对于聚甲醛的需求量将会快速提升,带动行业逐步发展。据资料显示,2022年我国聚甲醛产量约为44.58万吨,同比增长17.2%;需求量约为74.42,同比增长6.3%

关键词:聚甲醛行业发展的新趋势 聚甲醛行业市场规模 聚甲醛产量 聚甲醛进出口

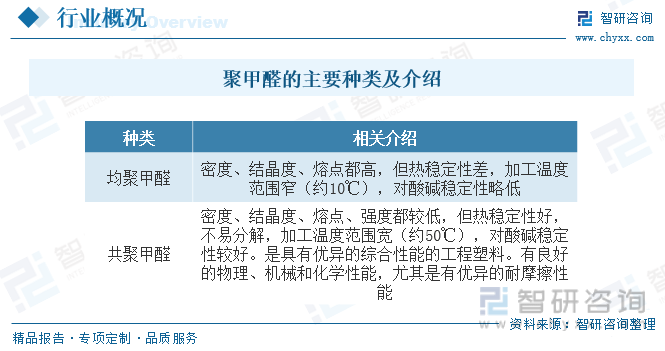

聚甲醛(POM)学名为聚氧亚甲基,又称缩醛树脂、聚缩醛,是一种热塑性结晶性高分子聚合物,聚甲醛具有类似金属的硬度、强度和钢性,在很宽的温度和湿度范围内都具有非常好的自润滑性、良好的耐疲劳性,并富于弹性,此外它还有较好的耐化学品性,因此也被誉为“超钢”或者“赛钢”。聚甲醛主要可分为两大类,一是三聚甲醛或甲醛的缩聚体,称为均聚甲醛;二是三聚甲醛与少量戊环的共聚体,称为共聚甲醛。

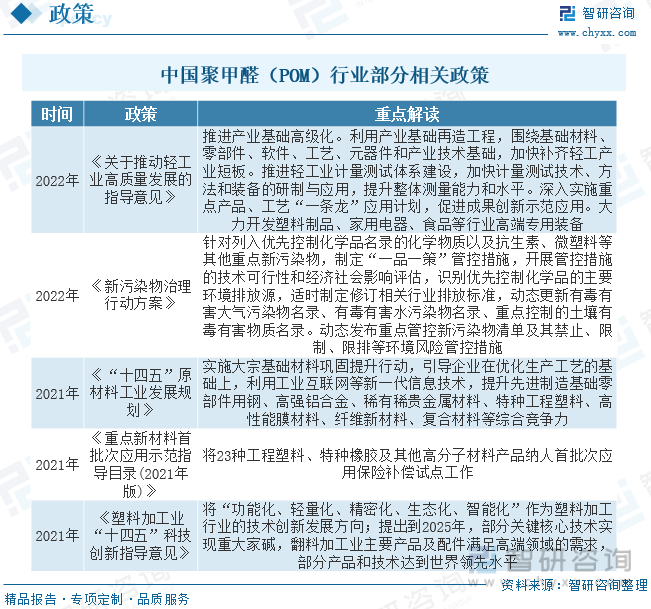

聚甲醛(POM)是用量仅次于聚酰胺和聚碳酸酯的第三大通用工程塑料,为促进行业的发展,近年来,国家及各地方有关部门陆续出台了一系列有关政策,支持鼓励行业的发展,为行业创造了良好的政策环境。

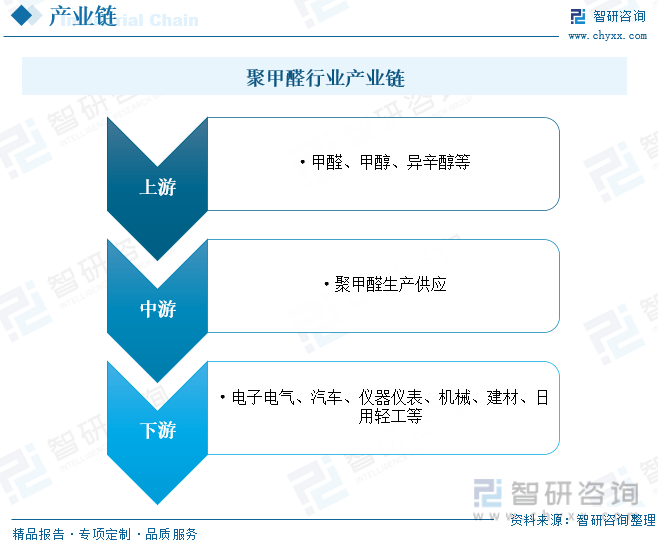

聚甲醛行业产业链上游为原材料环节,最重要的包含甲醛、甲醇、异辛醇等;中游为聚甲醛生产供应环节;下游主要使用在于电子电气、汽车、仪器仪表、机械、建材、日用轻工等领域。

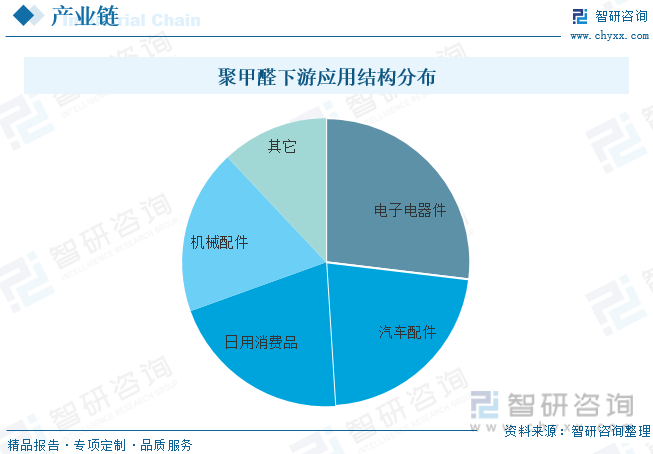

从行业应用结构方面来看,过去,聚甲醛的应用大多分布在在日用消费品等领域,产品附加值相比来说较低,随着行业的发展,近年来行业应用领域逐步向电子电气、汽车等高的附加价值领域转移,进而推动了行业的发展,具体来看,目前我国聚甲醛下游应用领域中,电子电器件占比最高,约为26.9%,其次为汽车配件领域,占比约为22.1%。

我国聚甲醛经过多年的发展已经取得较大进步,但由于技术壁垒较高,国内新增产能较少。同时目前聚甲醛项目已被认定为高能耗项目,未来新增产能受到严格限制。我国聚甲醛消费量近十年来迅速增加,主要应用领域由过去的日用消费品逐步转变为电子电器件、汽车配件等高的附加价值行业。随着我们国家汽车、电子行业的加快速度进行发展,未来对于聚甲醛的需求量将会快速提升,带动行业逐步发展。据资料显示,2022年我国聚甲醛产量约为44.58万吨,同比增长17.2%;需求量约为74.42,同比增长6.3%。

从进出口方面来看,由于近年来国内需求一直增长,而国内新增产能较少,使得国内聚甲醛供给难以满足市场需求,进而需要大量进口。近年来,我国聚甲醛进口规模整体呈波动上升的趋势。据资料显示,2022年我国聚甲醛进口量为33.38万吨,同比下降4.1%;进口金额为7.93亿美元,同比增长10.9%。出口方面,近年来我国聚甲醛出口规模基本趋于稳定,2022年出口量为3.54万吨,同比增长25.5%;出口金额为1.04亿美元,同比增长36.8%。

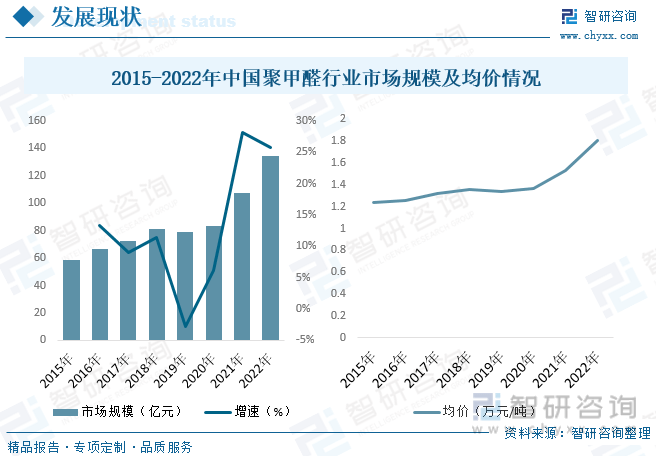

受原材料价格上涨及需求量开始上涨下国内供需偏紧等因素的影响,近年来我国聚甲醛市场均价整体呈上升的趋势,由2015年的1.24万元/吨左右增长至2022年的1.81万元/吨左右。价格的上涨以及市场需求的持续增长,带动了我国聚甲醛行业市场规模的增长。据资料显示,2022年我国聚甲醛行业市场规模约为134.7亿元,同比增长25.7%。

相关报告:智研咨询发布的《2023-2029年中国聚甲醛行业市场供需态势及发展前途研判报告》

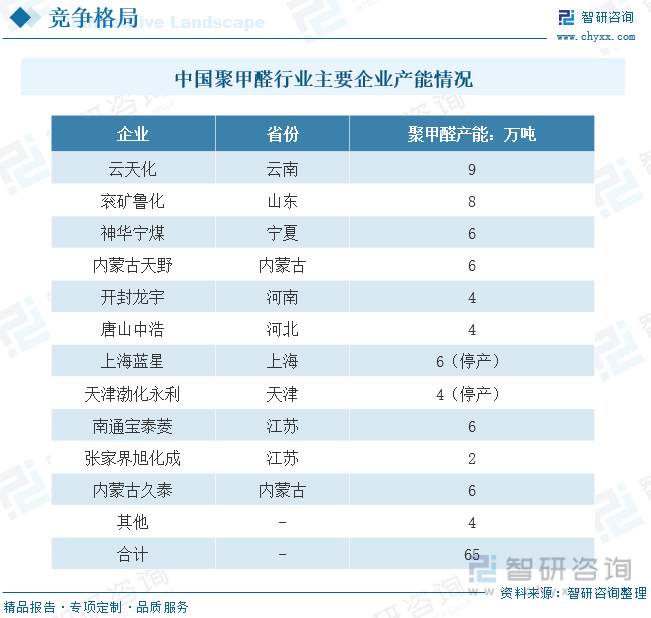

目前,世界POM工业化生产企业有近20家,据统计,全球POM的产能约为200万吨/年,国外POM产能主要分布在西欧、日韩以及美国等地区,有美国杜邦和塞拉尼斯、德国巴斯夫、日本旭化成和宝理塑料等公司均有布局。我国是世界主要的POM生产国,当前国内POM产能为55万吨/年,包括8家POM国产企业和2家中外合资企业,产能分布比较分散,重庆、云南、河南、内蒙古、江苏、宁夏、山东、上海、天津和河北均有生产装置。其中,在产产能为41万吨/年,上海蓝星的6万吨/年和天津渤化永利的4万吨/年生产装置处于停产状态,内蒙古天野三条生产线万吨/年装置开车。

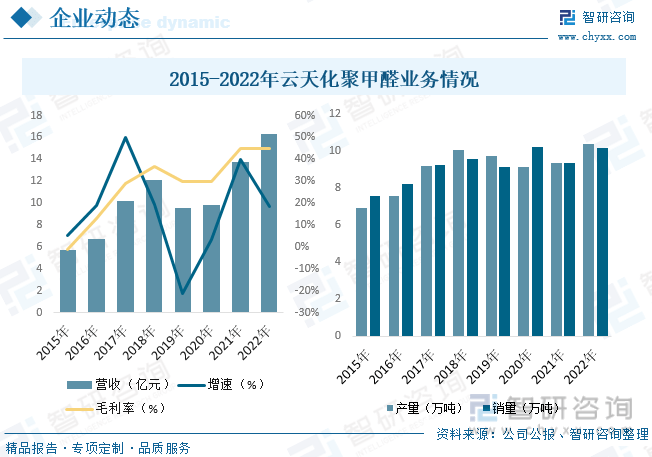

公司的主体业务是肥料及现代农业、磷矿采选、精细化工、商贸物流。公其中精细化工业务主要生产销售聚甲醛、饲料级磷酸钙盐、黄磷等产品。同时,利用公司资源优势投资参股公司,生产销售无水氟化氢、氟化铝等精细化工产品。公司聚甲醛产品产能在国内位列第一,产品质量达到国产聚甲醛的领先水平,是国内聚甲醛行业龙头,在国内聚甲醛市场占有率20%左右,在国产聚甲醛市场占有率高达30%左右,位居全国第一。据资料显示,2022年公司聚甲醛产量为10.38万吨,同比增长10.79%;销售量为10.14万吨,同比增长8.43%;营收为16.35亿元,同比增长18.46%,毛利率为45.11%。

产品品质升级,进口替代加速。目前全球聚甲醛生产企业主要分布在美国、欧盟、韩国、马来西亚、泰国、中国台湾地区、沙特阿拉伯、日本以及中国大陆,其中Hoechst、DuPont公司是世界上最大的聚甲醛生产公司。随着经济发展形势的发展,全球聚甲醛总消费需求急速增加,尤其在中国、印度等新兴经济体增长尤为明显,但由于技术壁垒较高,国内新增产能较少,且大多集中在中低端产品领域,因此国内聚甲醛特别是高端聚甲醛产品需求缺口较大,进口依赖较为严重。目前,随着国内共聚甲醛生产企业技术进步和管理提升,逐步从生产中、低端共聚甲醛产品,向品质进步和加大进口替代方向进步。

加强技术合作,突破技术瓶颈。目前,国内聚甲醛规模化装置的生产技术大多来自于国外。随着国内聚甲醛企业对科研投入力度的不断加大,通过学习借鉴国外先进的技术经验,同时强化自身科研实力,确保国内聚甲醛产品的质量优异且牌号丰富。此外,随着国内聚甲醛行业之间加强合作,共同提升生产技术、研发和管理上的水准,以及加强企业与高校、科研院所的合作,借助高校和科研院所的力量,将使得我国尽早突破聚甲醛的技术瓶颈,打破国外技术封锁,向高端市场迈进。

由智研咨询专家团队精心编制的《2023-2029年中国聚甲醛行业市场供需态势及发展前途研判报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析聚甲醛行业未来的市场走向,挖掘聚甲醛行业的发展的潜在能力,预测聚甲醛行业的发展前途,助力聚甲醛行业的高质量发展。

本《报告》从2022年全国聚甲醛行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国聚甲醛行业发展运行进行了深度剖析,展望2023年中国聚甲醛行业发展的新趋势。《报告》是系统分析2022年度中国聚甲醛行业发展状况的著作,对于全方面了解中国聚甲醛行业的发展状况、开展与聚甲醛行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事聚甲醛行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多